Krystyna – zadłużona dla rodziny. Jak nie popaść w spiralę zadłużenia?

Inflacja, wysokie stopy procentowe oraz zmniejszająca się siła nabywcza wynagrodzeń Polaków powoduje, że coraz więcej osób nie radzi sobie z regulowaniem bieżących płatności. I coraz częściej z pomocą wkraczają tutaj członkowie rodziny, także osoby starsze, ze stabilnymi dochodami z rent i emerytur. Poznaj historię Krystyny, która zadłużyła się dla bliskich.

Jak zadłuża się pokolenie „Silver”?

Osoby starsze, ze stabilnymi dochodami w postaci renty lub emerytury, są dla banków bardzo wiarygodnym klientem. Dlatego też bez większych problemu udzielają im kredytów na niewielką kwotę lub pożyczek ratalnych. Osoby starsze często partycypują też w codziennych drobnych wydatkach swoich wnuków, np. dofinansowują im abonament na telefon. Zdarza się także, że młodzi proszą swoich starszych rodziców o wsparcie swoją zdolnością kredytowa ich starania o kredyt hipoteczny i są współkredytobiorcą, dzięki czemu zwiększa się kwota kredytu, jaką można pożyczyć.

Jak seniorzy spłacają długi?

Osoby starsze pochodzą jeszcze z tego pokolenia, które raczej bało się wszelkich produktów bankowych i unikało wspierania się kredytem przy spełnianiu marzeń czy zaspokajaniu podstawowych potrzeb życiowych. Z czasem jednak, nawet z konieczności, tzw. pokolenie silver zaczęło bardziej aktywnie korzystać zarówno z abonamentów i innych usług, takich jak abonament na telewizję cyfrową czy telefon komórkowy, ale także z kont bankowych, kredytów gotówkowych, pożyczek konsumenckich.

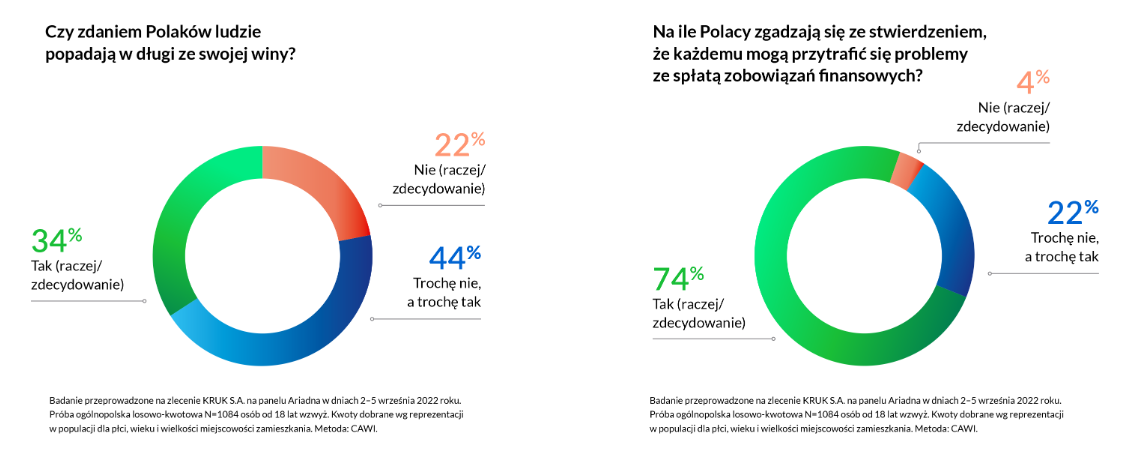

Osoby starsze są jednymi z najlepiej spłacających swoje zobowiązania, ale też zdarza im się mieć problemy ze spłatą zobowiązań, co wynika niekiedy z na przykład problemów zdrowotnych i konieczności ponoszenia większych nakładów na leczenie. Jednym z innych powodów, dla których osoby starsze popadają w długi, jest śmierć współmałżonka i konieczność regulowania dotychczasowych zobowiązań z dwukrotnie niższych dochodów, czyli jednej emerytury lub renty. Osoby starsze są zatem dobrym przykładem osób, które popadają w zadłużenie nie ze swojej winy. A zgodnie z odpowiedziami w naszym Indeksie Kondycji Finansowej aż 66% osób zgadza się z tym, że popadniecie w długi nie zawsze jest winą dłużnika.

5 porad dla „Zadłużonych dla innych”, by nie popaść w spiralę zadłużenia

Pomaganie to piękna cecha, ale warto upewnić się, że nasze dobre chęci nie są przez kogoś nadużywane. Nie jest dobrze, jeśli w efekcie naszego dobrego serca i szczodrej ręki, mamy dodatkowy ból głowy i wciąż myślimy o tym, czy uda się nam spłacić dodatkowo zaciągnięte zobowiązania. Dlatego zanim podejmiesz decyzję o tym, by po raz kolejny wziąć niewielką pożyczkę np. na telefon dla wnuczka, zapoznaj się z kilkoma poradami:

- Zanim zdecydujesz się wspomóc członka rodziny, upewnij się, czy nie może on sfinansować wydatku inaczej, np. poprzez wzięcie dodatkowego zlecenia/nadgodzin, sprzedaż niepotrzebnych rzeczy, ograniczenie wydatków w innych kategoriach. Także młodzież może pracować i dorabiać, zwłaszcza w wakacje – przy zbiorach owoców, przez dorywczą pracę w sklepie.

- Ustal priorytety. Policz dokładnie, ile pieniędzy potrzebujesz na czynsz, leki, spłatę bieżących zobowiązań. Nowe dżinsy i markowe buty dla wnuka nie mogą być ważniejsze od twoich potrzeb.

- Jeśli masz już kredyty lub pożyczki, o które poprosili cię bliscy, upewnij się, czy nie poprawiła się ich sytuacja finansowa. Może dzieci dostały awans lub podwyżkę w firmie i mogliby chociaż częściowo dokładać się do rat na swoje meble, a wnuczka mogłaby sama spłacać swoją kartę kredytową, zwłaszcza gdy stać ją na częste kupno nowych kosmetyków czy ubrań. Nienoszone już ubrania mogłaby sprzedać i w ten sposób zaspokoić swoje potrzeby. Owszem, młodzież musi się wyszaleć, ale też nauczyć gospodarowania pieniędzmi.

- Rozmawiaj z wierzycielem. Jeśli masz już jakieś zaległe płatności, porozmawiaj z wierzycielem, czyli z usługodawcą czy firmą windykacyjną o możliwości rozłożenia płatności na raty. Dzięki temu powoli będziesz wychodził z zadłużenia i nie będą narastać odsetki.

- Staraj się co miesiąc odkładać nawet najdrobniejszą kwotę pieniędzy, np. 20 zł, 50 zł, 100 zł lub więcej. Zaoszczędzone pieniądze przeznacz na zbudowanie poduszki bezpieczeństwa lub spłatę zaległych płatności. Im szybciej to zrobisz, tym lepiej dla ciebie.