Z okazji Dnia bez Długów KRUK S.A. we współpracy z Ogólnopolskim Panelem Badawczym Ariadna przygotował badanie, które prezentuje indeksy finansowe w podziale na:

Poniższe wykresy pokazują, jakie jest zdanie, nastroje i postawy społeczne dotyczące powyższych obszarów. Zachęcamy do zapoznania się z nimi.

Osoby, które są zainteresowane, dodatkowym komentarzem do badania proszone są o przesłanie maila na adres: pr@kruksa.pl

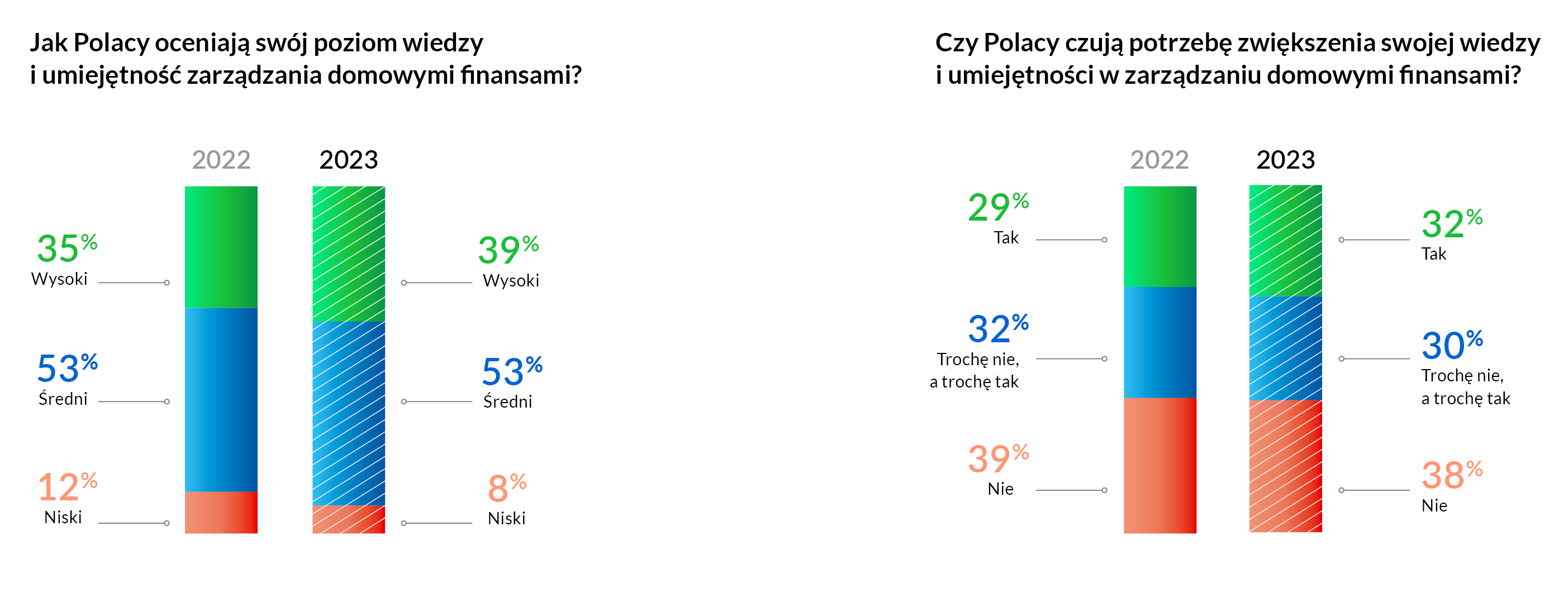

W porównaniu do 2022 roku Polacy znaczniej lepiej oceniają poziom swojej wiedzy i umiejętności zarządzania domowymi finansami. O 4 punkty procentowe więcej osób niż przed rokiem oceniło, że są one na wysokim poziomie.

Podobnie, jak przed rokiem, niemal równomiernie rozłożyły się potrzeby dotyczące zwiększenia swojej wiedzy finansowej i umiejętności zarządzania domowymi finansami. Nadal największą potrzebę rozwoju tych kompetencji wskazały młode osoby pomiędzy 18 a 24 rokiem życia (56%). Największą grupę, która nie widzi takiej potrzeby, stanowią osoby powyżej 55 lat.

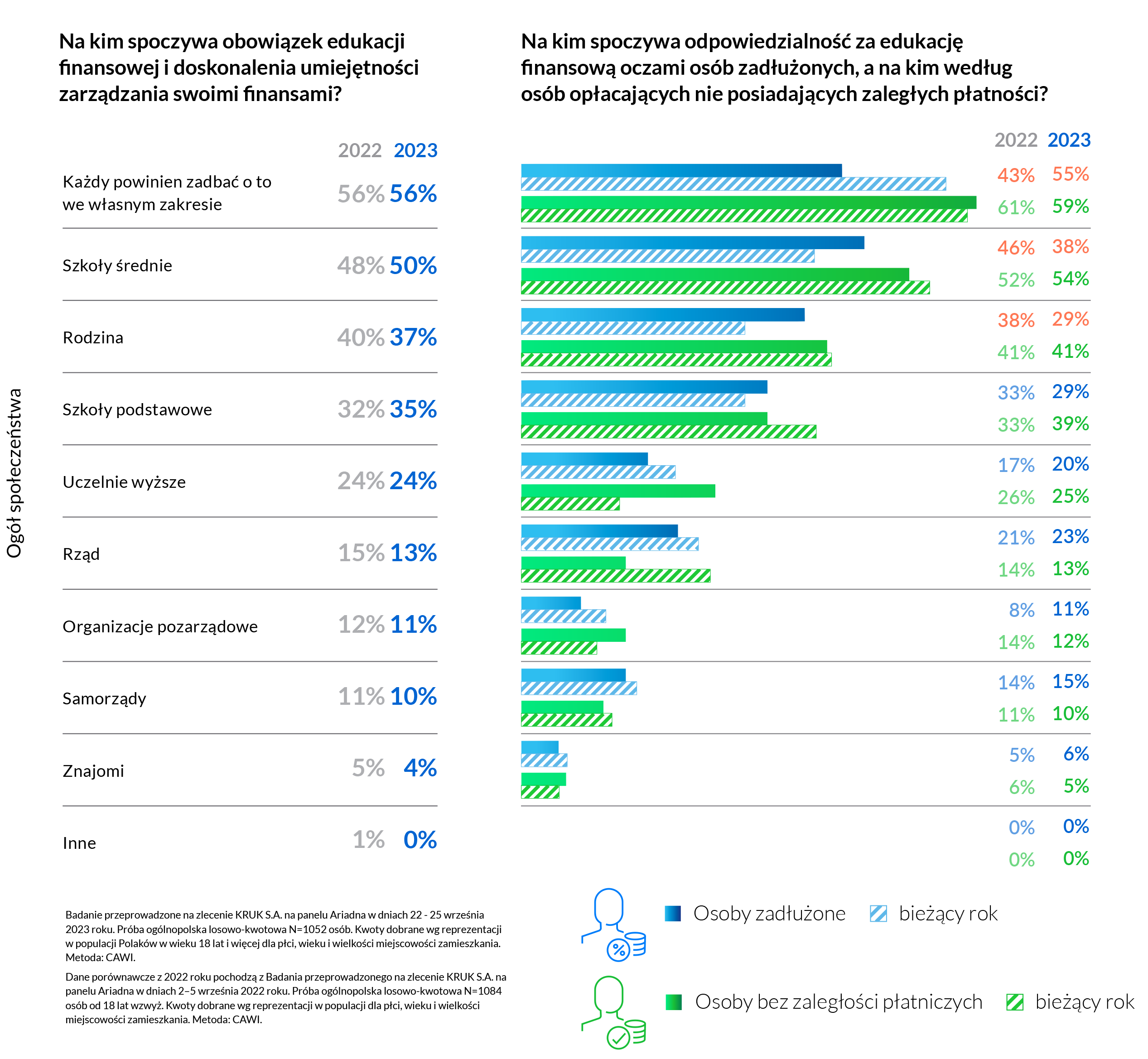

Zdaniem 56% badanych, tak, jak przed rokiem każda osoba we własnym zakresie powinna dbać o doskonalenie swojej wiedzy finansowej. Nieznacznie, bo o kilka punktów procentowych wzrosła rola szkół w tym zakresie - zwłaszcza szkoły podstawowej i średniej. W porównaniu do ubiegłego roku wzrósł odsetek osób zadłużonych, które uważają, że o edukację finansową każdy powinien zadbać we własnym zakresie (z 43% do 55%). Z kolei o 9 p.p. zmalał odsetek ankietowanych posiadających zadłużenie, którzy uważają, że obowiązek edukacji finansowej i doskonalenia umiejętności zarządzania swoimi finansami spoczywa na rodzinie.

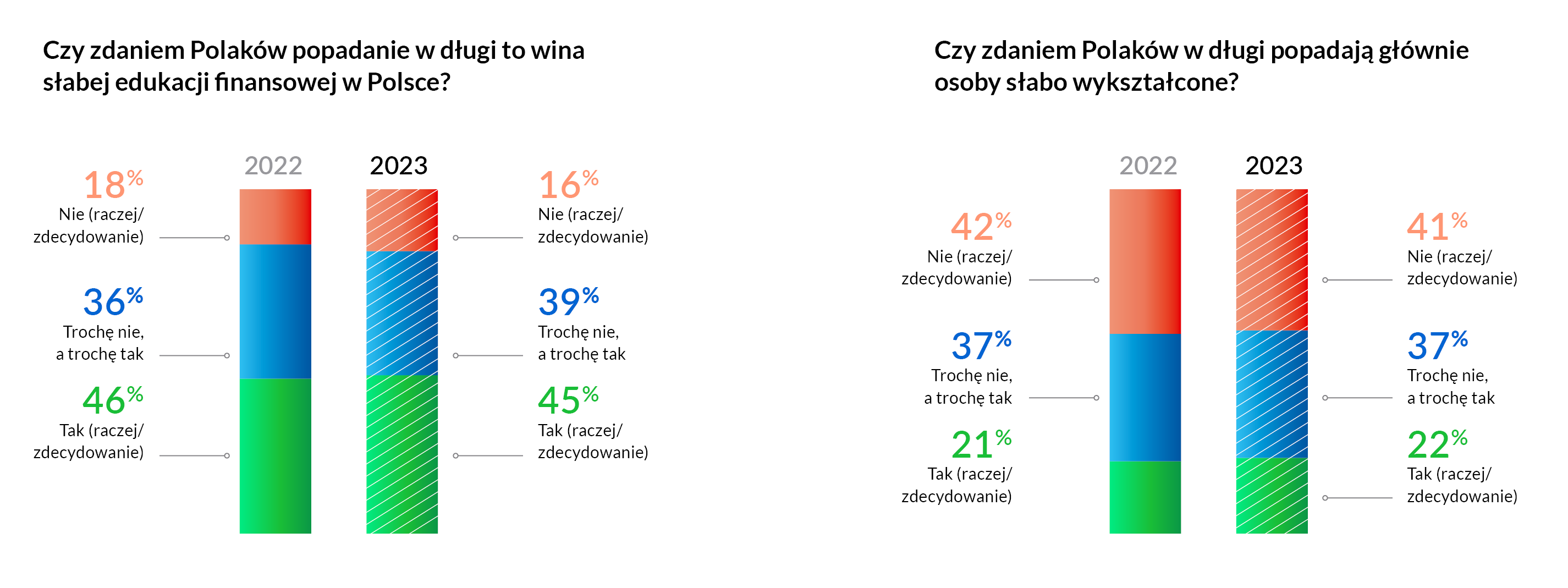

Niemal tyle samo Polaków, co przed rokiem uważa, że popadanie w długi to wina słabej edukacji finansowej w kraju (45%). O 2 p.p. zmniejszyło się grono osób, które nie sądzą, aby popadanie w długi było następstwem złej edukacji finansowej.

W dalszym ciągu w porównaniu do ubiegłego roku obserwujemy, że największy odsetek ankietowanych nie zgadza się ze stwierdzeniem, że w długi popadają osoby słabo wykształcone. Dokładnie tyle samo ankietowanych (37 proc.) oceniło, że nie ma zdania na ten temat, a blisko co piąty respondent zgodził się z tym stwierdzeniem.

Badanie przeprowadzone na zlecenie KRUK S.A. na panelu Ariadna w dniach 22 - 25 września 2023 roku. Próba ogólnopolska losowo-kwotowa N=1052 osób. Kwoty dobrane wg reprezentacji w populacji Polaków w wieku 18 lat i więcej dla płci, wieku i wielkości miejscowości zamieszkania.

Metoda: CAWI.

Dane porównawcze z 2022 roku pochodzą z Badania przeprowadzonego na zlecenie KRUK S.A. na panelu Ariadna w dniach 2–5 września 2022 roku. Próba ogólnopolska losowo-kwotowa N=1084 osób od 18 lat wzwyż. Kwoty dobrane wg reprezentacji w populacji dla płci, wieku i wielkości miejscowości zamieszkania. Metoda: CAWI