Z okazji Dnia bez Długów KRUK S.A. we współpracy z Ogólnopolskim Panelem Badawczym Ariadna przygotował badanie, które prezentuje indeksy finansowe w podziale na:

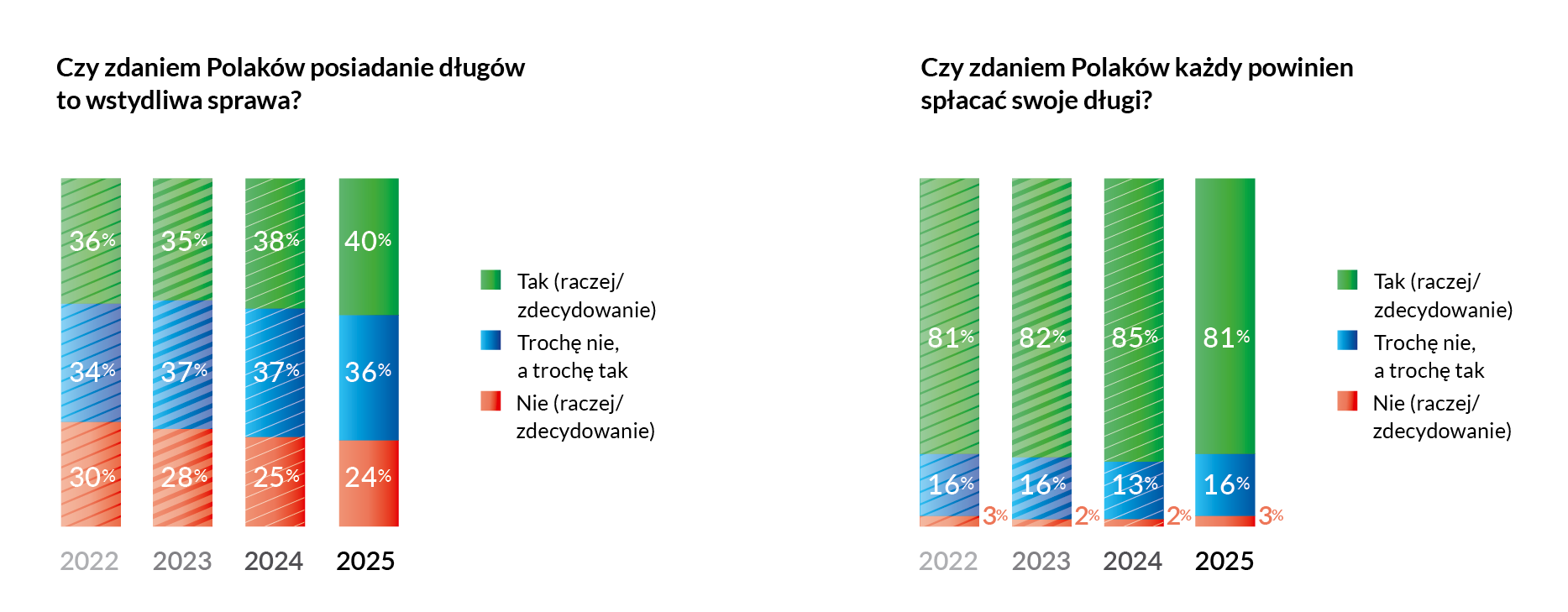

Poniższe wykresy pokazują, jakie jest zdanie, nastroje i postawy społeczne dotyczące obszarów takich jak zadłużenie i wypłacalność. Zachęcamy do zapoznania się z nimi.

Osoby, które są zainteresowane dodatkowym komentarzem do badania, proszone są o przesłanie maila na adres: pr@kruksa.pl.

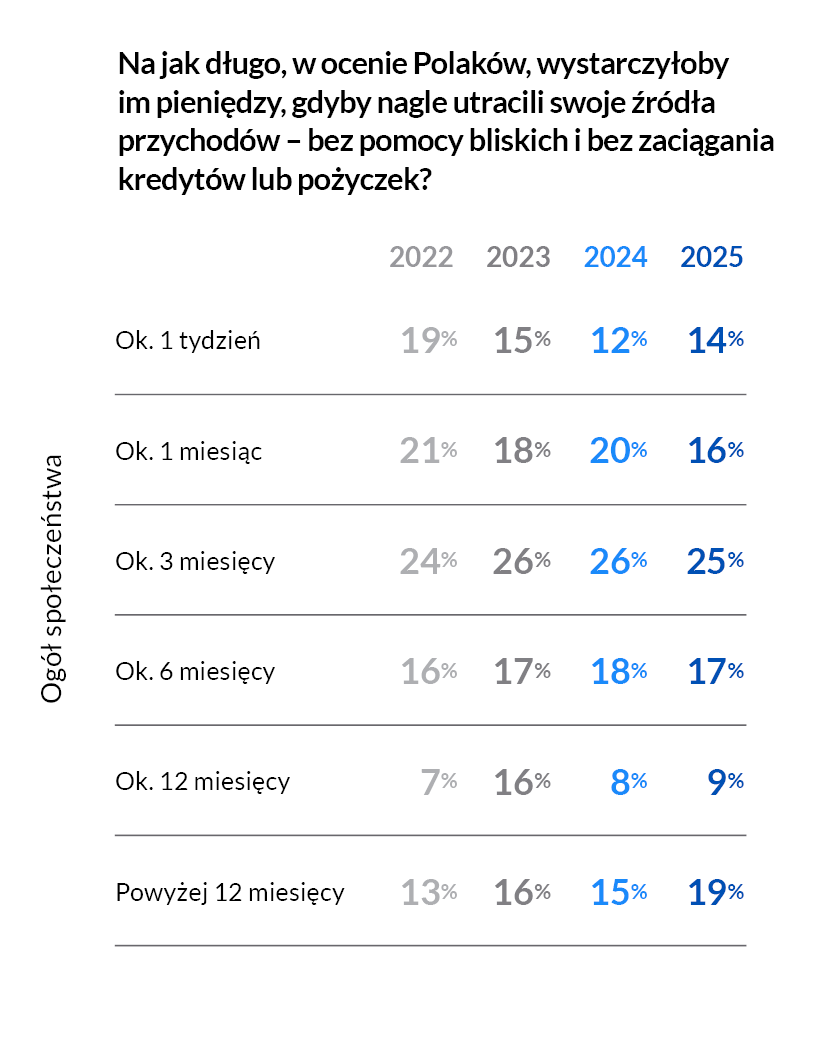

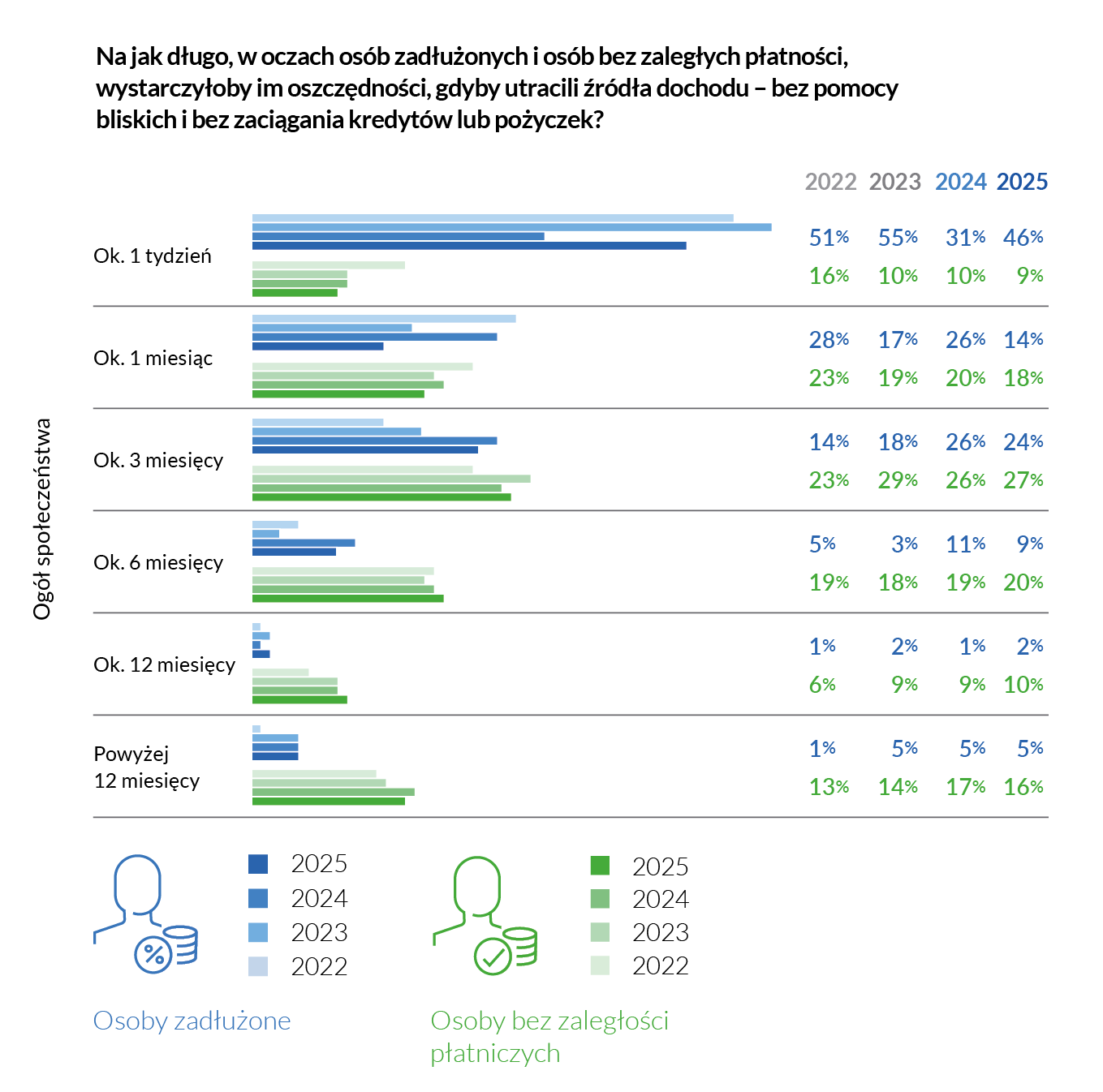

Polacy stopniowo zwiększają swoją odporność finansową na niespodziewane kryzysy związane z nagłą utratą przychodów. Maleje liczba osób żyjących z dnia na dzień, a rośnie grupa posiadająca rezerwy na dłuższy czas. Jednocześnie największa część społeczeństwa nadal deklaruje możliwość utrzymania się przez około 3 miesiące, co może być uznawane za minimalny poziom bezpieczeństwa finansowego.

Choć wciąż znaczna część społeczeństwa posiada bardzo ograniczone oszczędności, które wystarczyłyby im zaledwie na tydzień do miesiąca (30 proc.). Jednocześnie rośnie grupa osób z długoterminowym zabezpieczeniem finansowym, które w przypadku utraty źródła dochodów i bez pomocy bliskich czy zaciągania pożyczek, mogą utrzymać się przez ponad 12 miesięcy (wzrost o 4 p.p. w skali roku). Może to jednocześnie świadczyć o rosnącej świadomości finansowej Polaków w kontekście oszczędzania lub poprawy ogólnej sytuacji materialnej wybranych grup społecznych.

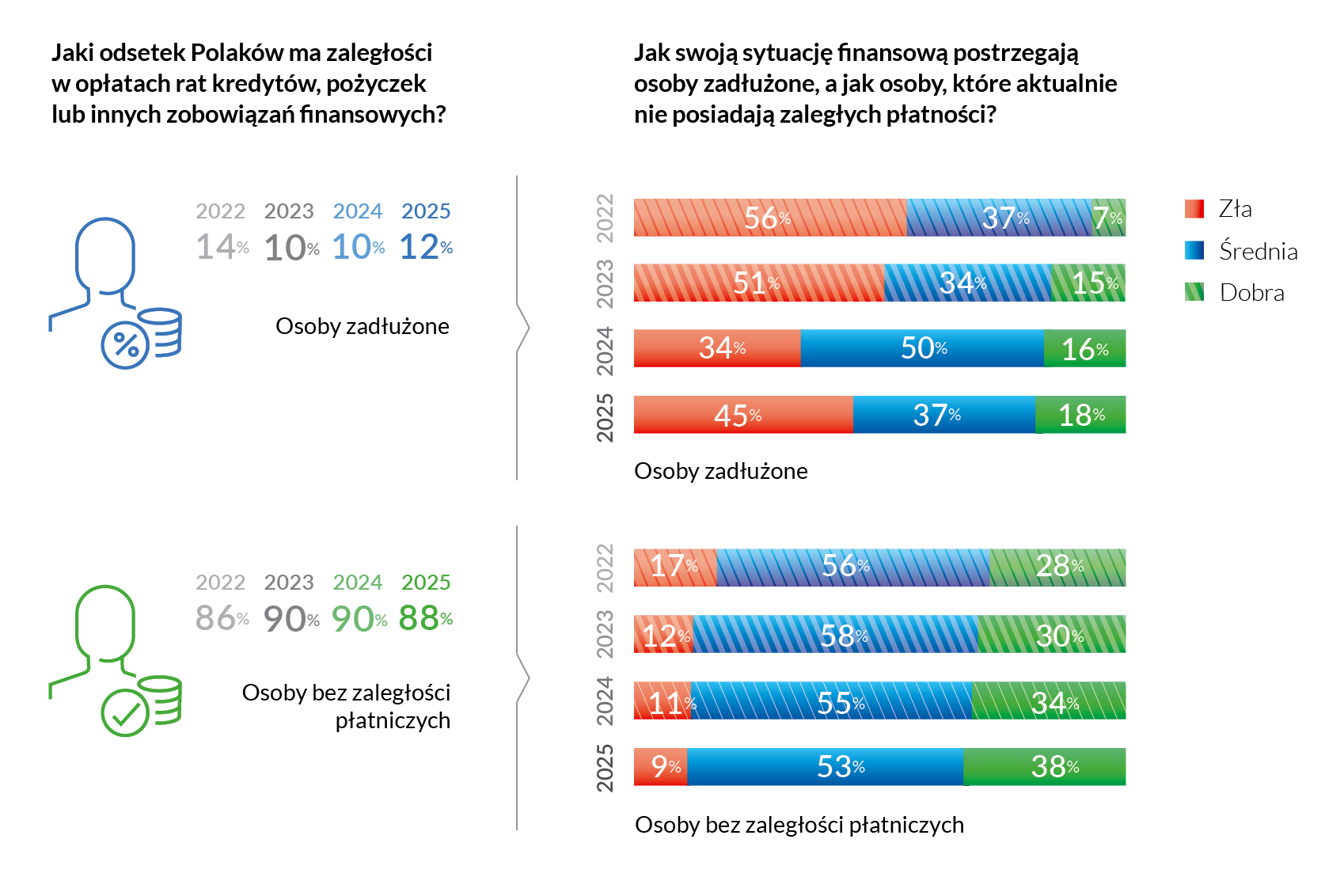

Wyniki tegorocznego indeksu wyraźnie pokazują, że osoby zadłużone są znacznie bardziej narażone na finansowy kryzys w przypadku utraty dochodu. Brakuje im oszczędności, które pozwoliłyby przetrwać nawet kilka tygodni bez wsparcia z zewnątrz. Z kolei osoby bez zaległości płatniczych wykazują większą odporność finansową, częściej posiadają rezerwy na kilka miesięcy, a nawet ponad rok.

W skali roku znacząco wzrósł odsetek osób zadłużonych, które w momencie utraty źródła dochodów, bez pożyczek, kredytów i pomocy bliskich, byłyby w stanie utrzymać się nie dłużej niż tydzień (o 15 p.p.). Z kolei o 12 p.p. spadł odsetek respondentów posiadających zaległości płatnicze, którzy w podobnej sytuacji mogliby ze swoich oszczędności przeżyć przez około miesiąc. Im krótszy horyzont finansowy, tym większy udział osób zadłużonych – to potwierdza związek między posiadaniem zadłużenia, a nieposiadaniem poduszki finansowej.

Wśród osób bez zaległości płatniczych widać względną stabilność w ocenach – odsetek osób w poszczególnych przedziałach czasowych nie zmienia się drastycznie, co może świadczyć o przewidywalności i lepszym planowaniu finansowym.

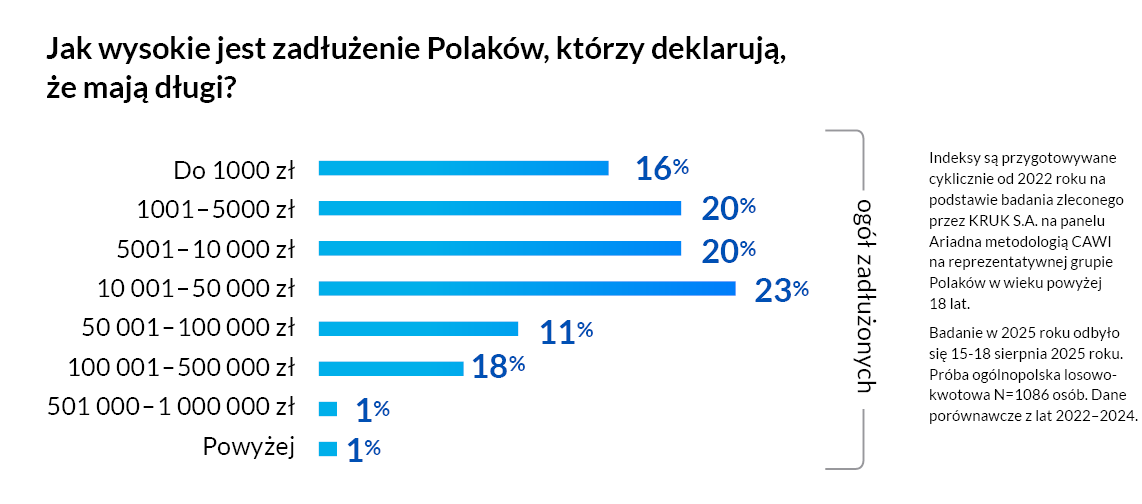

Wśród osób, które zadeklarowały, że mają zaległości płatnicze, największy odsetek badanych, bo łącznie 79 proc. przyznaje, że ma do spłaty zadłużenia w wysokości od 1 tys. zł do 50 tys. zł). Co dziesiąty respondent posiada długi powyżej 50 tys. zł, ale nieprzekraczające 100 tys. zł. Taki sam odsetek deklaruje, że jego długi są wyższe niż 100 tys. zł – są to najczęściej osoby powyżej 45. roku życia.

Wciąż najgorzej z zaległymi płatnościami radzą sobie osoby bezrobotne i od 2022 roku obserwujemy dynamiczny wzrost tej grupy zadłużonych – z 7 proc. w 2022 roku do aż 50 proc. w roku 2025.

W tym czasie znacząco wzrosła również liczba Polaków zmagających się z zadłużeniem, którzy pracują na umowę o dzieło (o 27 p.p. w porównaniu 2025 roku do 2022 roku) oraz tych, którzy się uczą lub studiują (o 18 p.p. w porównaniu 2025 roku do 2022 roku).

Natomiast coraz lepiej z zadłużeniem radzą sobie renciści i emeryci, którzy jeszcze w 2022 roku stanowili blisko jedną czwartą wszystkich zadłużonych Polaków, a także osoby zatrudnione na umowę o pracę, których odsetek spadł z 42 proc. w 2022 roku do 12 proc. w 2025 roku.

Warto również zwrócić uwagę, że co piąta osoba, która zmaga się z finansowymi zaległościami ma na utrzymaniu dzieci poniżej 18. roku życia (19 proc. w 2025 roku).

POBIERZ GRAFIKĘ

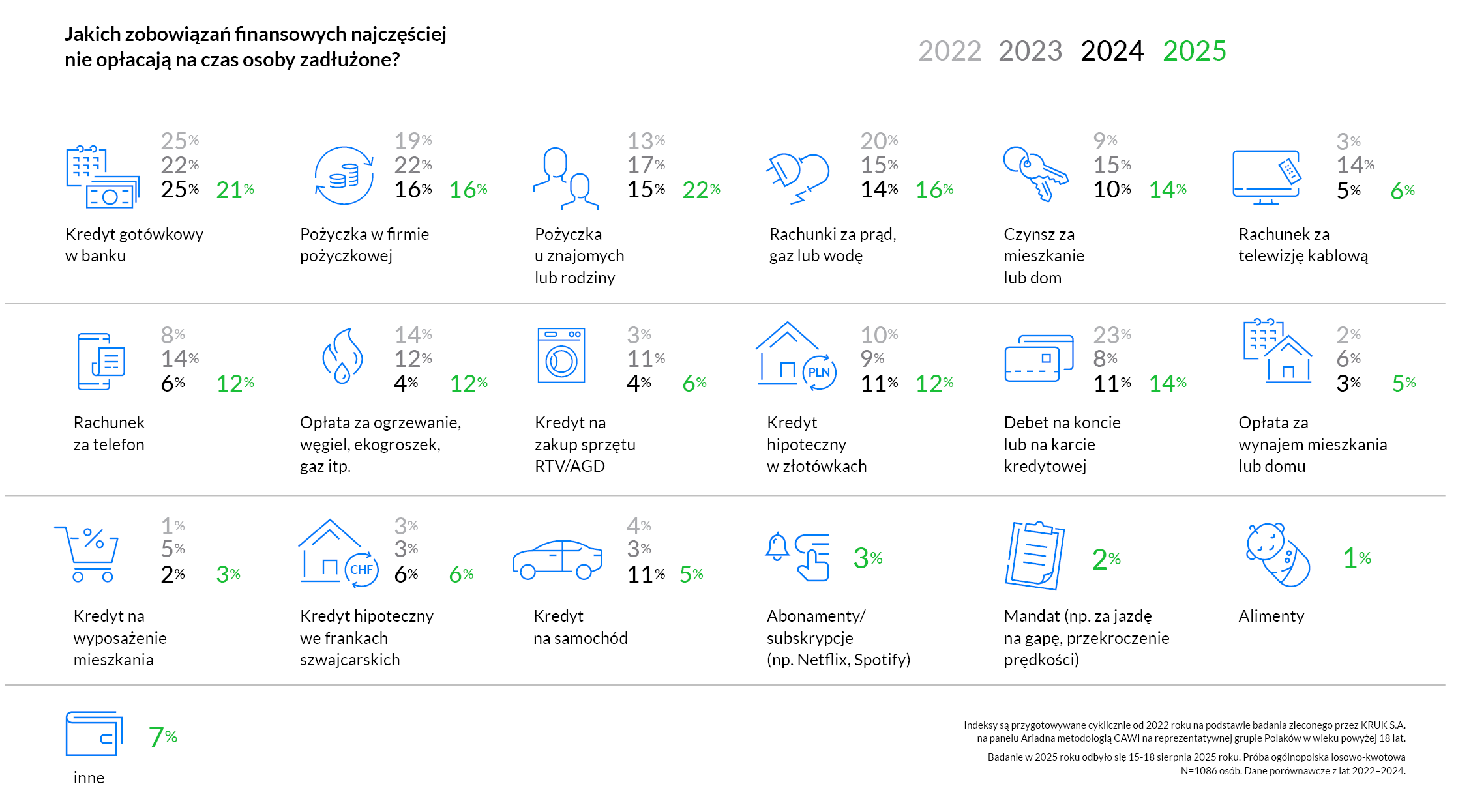

Długi konsumpcyjne (kredyty i pożyczki) oraz pożyczki od znajomych czy rodziny nadal dominują wśród tytułów zadłużenia. Choć w skali roku spadł odsetek osób zadłużonych, które posiadają kredyt gotówkowy w banku (o 4 p.p.), pożyczki u znajomych lub rodziny zyskały na znaczeniu – z 13 proc. w 2022 roku do aż 22 proc. w 2025 roku. Może to świadczyć, że Polacy wolą korzystać z nieformalnych źródeł finansowania, bądź też mogą mieć trudności w spłacie zaległych zobowiązań finansowych.

Warto również zauważyć, że zależności związane z utrzymaniem gospodarstwa domowego i kosztami życia coraz częściej stają się źródłem zadłużenia. W skali roku Polacy częściej zalegają z opłatą czynszu za dom lub mieszkanie (wzrost o 4 p.p.) czy ogrzewanie (wzrost aż o 8 p.p.).

Wzrasta także zadłużenie Polaków z tytułu codziennych usług (telefon, internet). To może wskazywać, że Polacy rezygnują z regulowania mniej pilnych, ale stałych zobowiązań, aby zadbać o swoje podstawowe potrzeby

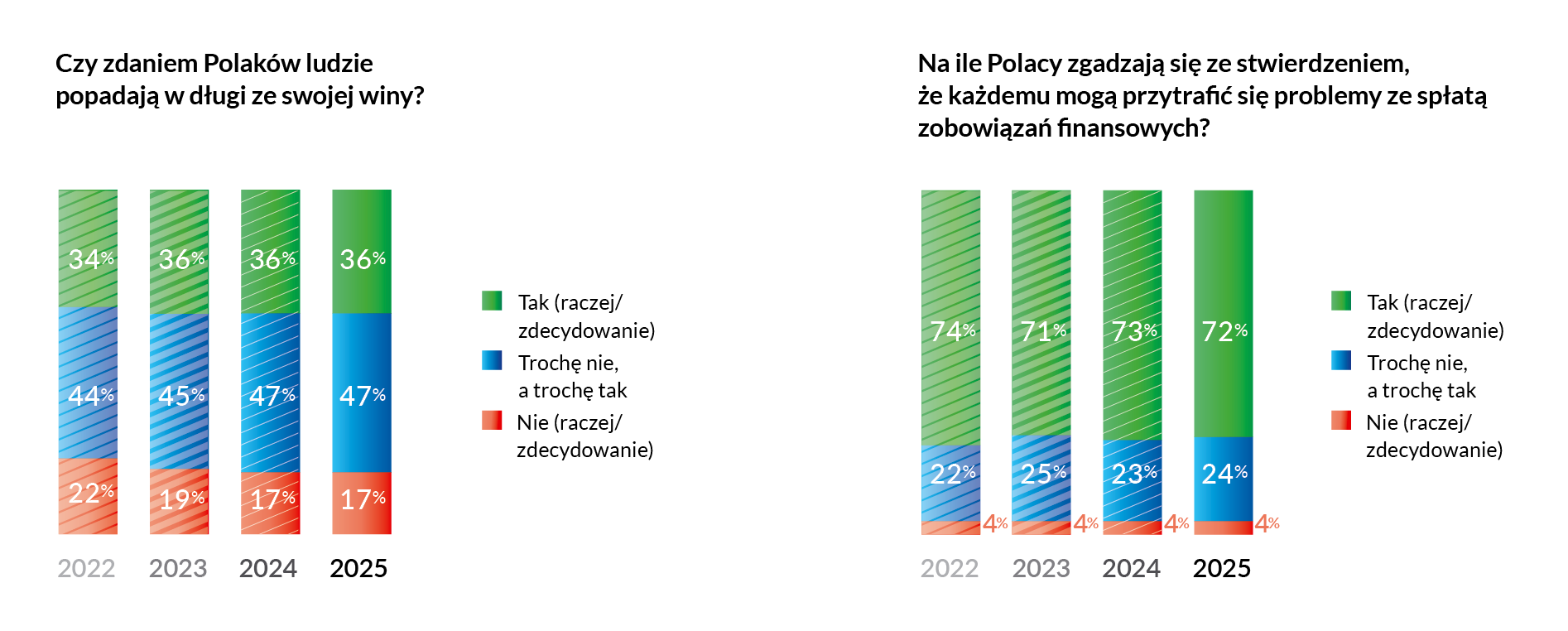

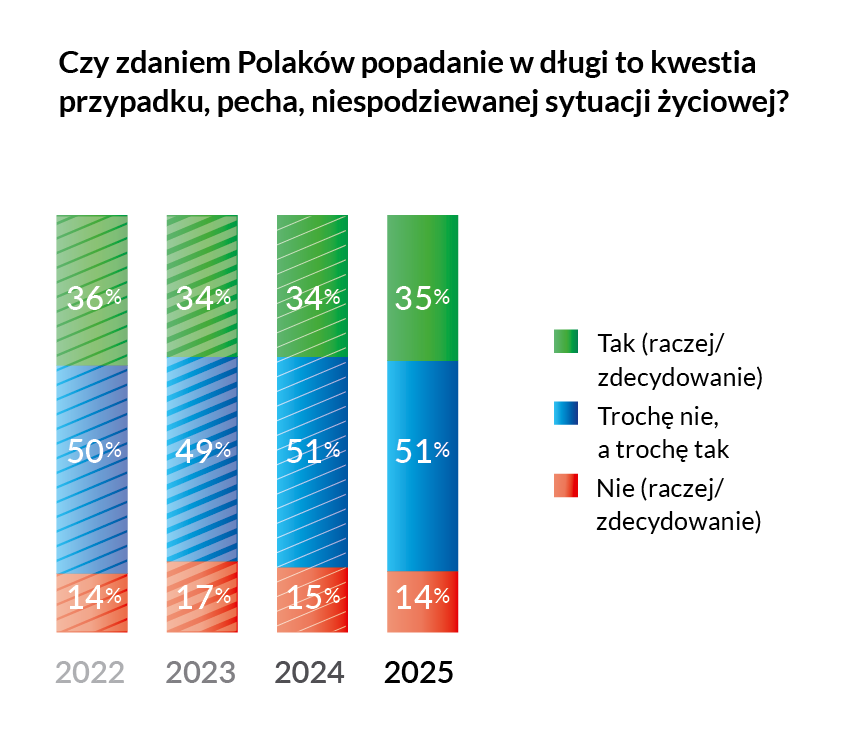

Wciąż co trzeci ankietowany uważa, że popadanie w długi może mieć związek z pechem, niespodziewaną sytuacją życiową lub przypadkiem. Odmiennego zdania jest tylko 14 proc. ankietowanych. Połowa respondentów nie potrafi jednoznacznie odpowiedzieć na to pytanie.

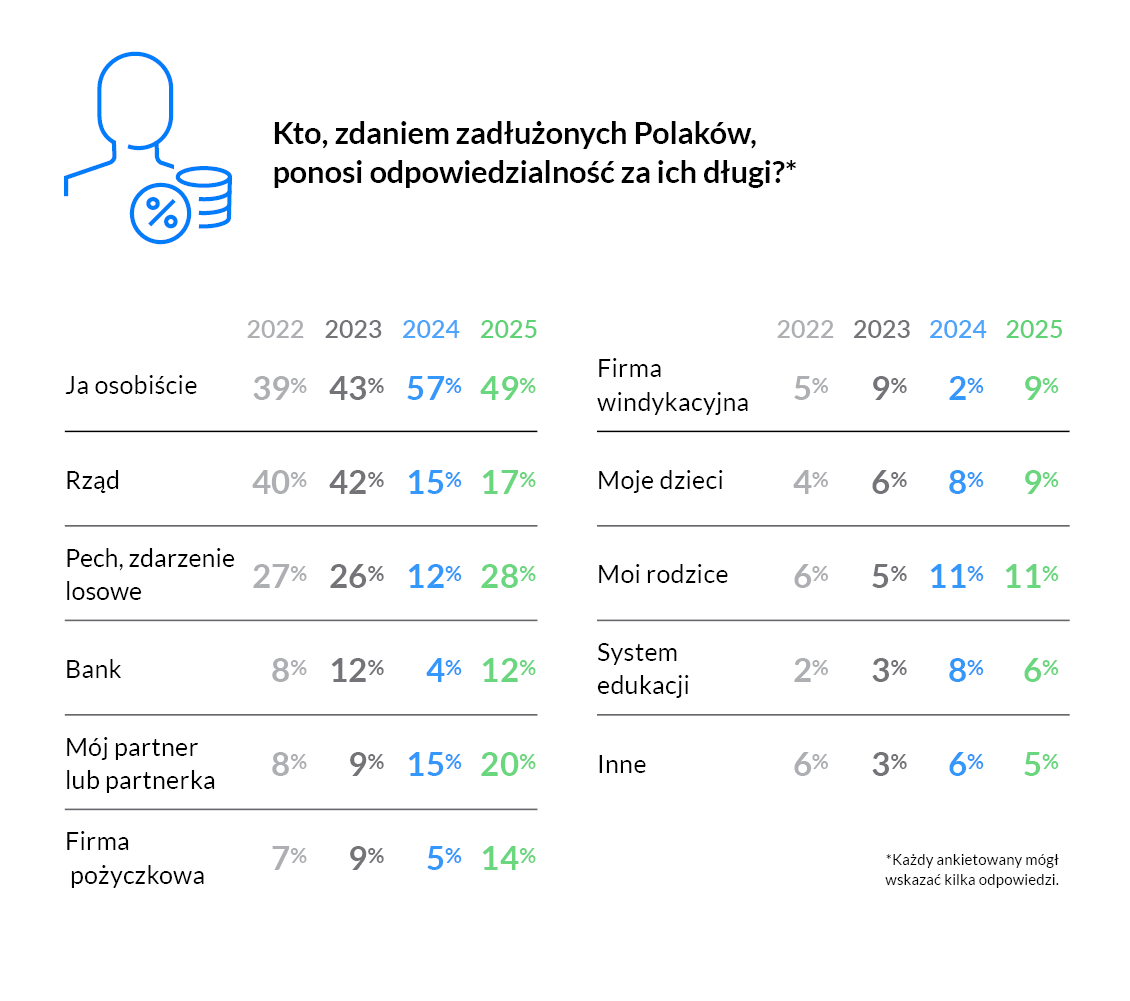

Zadłużeni Polacy coraz częściej przyjmują osobistą odpowiedzialność za swoją sytuację finansową, choć nadal część z nich wskazuje czynniki zewnętrzne, jak rząd, partnerów życiowych czy instytucje finansowe. Zmiany w czasie sugerują, że postrzeganie przyczyn zadłużenia jest dynamiczne i zależy od kontekstu społeczno-ekonomicznego w danym roku.

W 2025 roku prawie połowa (49 proc.) zadłużonych ankietowanych przyznaje, że to oni sami są odpowiedzialni za swoje problemy z zaległościami. Jednak rok wcześniej poczucie odpowiedzialności za długi miało o 8 p.p. więcej osób z zaległościami finansowymi.

Co ciekawe, w ciągu ostatnich 12 miesięcy ponad dwukrotnie wzrósł odsetek zadłużonych Polaków, którzy jako źródło swoich problemów podają pecha lub zdarzenie losowe.

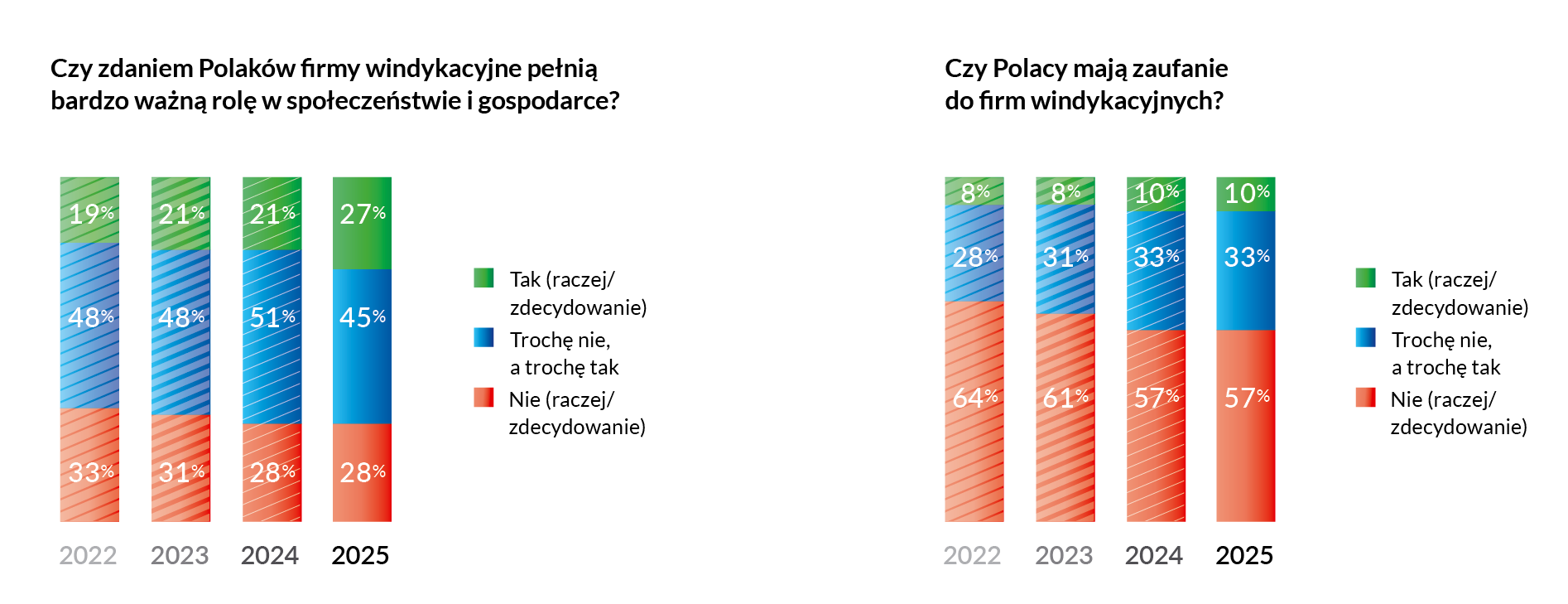

Warto również zwrócić uwagę, że w skali roku wzrósł także odsetek ankietowanych, którzy odpowiedzialnością za posiadane zadłużenie obarczają bank (wzrost o 8 p.p.), firmę pożyczkową (wzrost o 9 p.p.), partnera lub partnerkę (wzrost o 5 p.p.) czy firmę windykacyjną (wzrost o 7 p.p.). To oznacza, że część osób może nie rozróżniać roli instytucji finansowej (np. banku) od roli firmy windykacyjnej. A zatem to może prowadzić do przenoszenia odpowiedzialności z pierwotnego wierzyciela na podmiot wymagający spłaty należności.