Świadomy konsument: Jak nie wpaść w pułapkę żalu po zakupach?

„Byłem absolutnym panem mojego starego szlafroka, stałem się niewolnikiem nowego”.

To cytat z historii Diderota, osiemnastowiecznego francuskiego filozofa. W swoim eseju opisał, jak dostał w prezencie przepiękny, szkarłatny szlafrok. Nowy ubiór był tak elegancki, że reszta jego skromnego gabinetu nagle zaczęła razić go biedą. Aby dopasować otoczenie do poziomu szlafroka, Diderot zaczął wymieniać kolejne meble: stare krzesło, biurko, szafę i obrazy, aż ostatecznie… wpadł w poważne długi. I stąd jego gorzkie podsumowanie.

Pozakupowy wyrzut sumienia

Czy zdarzyło Ci się kiedyś poczuć nagłe ukłucie w dołku, gdy kurier wręczył Ci długo wyczekiwaną paczkę, a po jej otwarciu ekscytacja momentalnie wyparowała? To zjawisko psychologiczne ma swoją bardzo trafną nazwę – to tzw. dysonans pozakupowy lub „kac moralny” konsumenta, czyli specyficzne poczucie winy, rozczarowania i bezsensu, które towarzyszy nam po dokonaniu nietrafionych wyborów finansowych.

Pieniądze, które miały przynieść nam radość, komfort lub prestiż, zamieniają się w stan lękowy wywołany widokiem topniejącego konta bankowego. W dzisiejszym świecie marketingu sensorycznego i algorytmów personalizujących reklamy, jesteśmy bombardowani obietnicami natychmiastowej gratyfikacji.

Kupujemy wizję lepszego siebie, a w rzeczywistości zostajemy z pustym portfelem i kolejnym przedmiotem, który za chwilę bezużytecznie zasili domową przestrzeń. Aby przejąć kontrolę nad swoimi finansami, musimy najpierw zrozumieć mechanizmy, które nami sterują, i nauczyć się identyfikować wydatki przynoszące wyłącznie rozczarowanie.

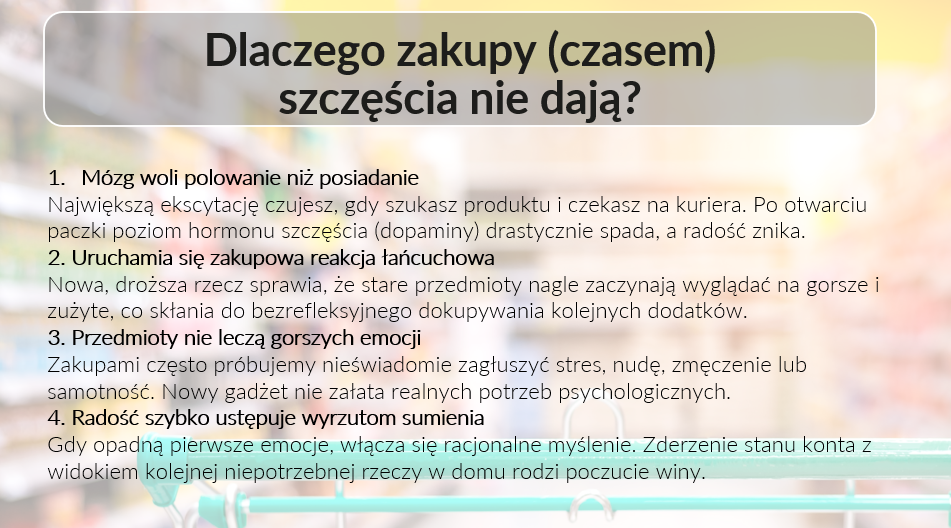

Dlaczego robimy zakupy które szczęścia nie dają?

Zastanówmy się najpierw, skąd bierze się ta prawidłowość, że tak często inwestujemy w zakupy które szczęścia nie dają. Odpowiedź tkwi w biologii naszego mózgu, a dokładniej w dopaminie – neuroprzekaźniku odpowiedzialnym za oczekiwanie na nagrodę, a nie za samo jej odczuwanie. To właśnie w fazie przeglądania ofert i klikania przycisku „Kup teraz” nasz poziom ekscytacji osiąga zenitu.

Kiedy produkt fizycznie trafia do naszych rąk, proces dopaminowy się kończy, a my zostajemy z twardą rzeczywistością. Najgorszym rodzajem wydatków są te podyktowane chwilowym impulsem, nudą lub próbą zagłuszenia gorszego nastroju. Takie zakupy drenują naszą kieszeń w sposób niezauważalny, ale systematyczny, sprawiając, że pod koniec miesiąca zastanawiamy się, gdzie podziały się nasze ciężko zarobione pieniądze.

Co gorsza, przedmioty te bardzo szybko tracą swoją początkową atrakcyjność i stają się kolejnymi zbieraczami kurzu na szafkach czy w piwnicach. Nie wnoszą do codzienności żadnej realnej użyteczności, a jedynie generują konieczność ich przekładania z miejsca na miejsce, czyszczenia i ostatecznie – wyrzucenia.

Porada: Na co lepiej wydać pieniądze? Zamiast kupować kolejny gadżet pod wpływem impulsu, załóż specjalne „konto na przyjemności” i odczekaj 48 godzin przed finalizacją transakcji. Jeśli po tym czasie nadal będziesz uważać ten wydatek za konieczny, zrealizuj go. Jeśli nie, przelej tę kwotę na subkonto przeznaczone na przyszłe, dobrze zaplanowane doświadczenie, np. weekendowy wyjazd do klimatycznego domku w lesie lub bilet na wyczekiwany koncert ulubionego zespołu. Doświadczenia nie zbierają kurzu i zostają z nami w postaci wspomnień.

Mądre zakupy a pułapka ukrytych kosztów czasu i energii

Kolejnym obszarem, w którym łatwo o finansowy i emocjonalny błąd, jest ignorowanie całkowitego kosztu posiadania rzeczy. Aby robić mądre zakupy, musimy pamiętać, że cena na metce to dopiero początek wydatków, jakie poniesiemy.

Istnieje kategoria przedmiotów, które na pierwszy rzut oka obiecują podniesienie standardu życia, ale w rzeczywistości nakładają na nas ogromne zobowiązania czasowe i energetyczne. Przykładem mogą być skomplikowane systemy domowe, zaawansowane roboty kuchenne, które wymagają więcej czyszczenia i konserwacji niż trwa sama ich praca, czy chociażby zakup ogromnego samochodu z silnikiem o gigantycznej pojemności, którego serwisowanie i ubezpieczenie pochłoną znaczną część nadwyżki finansowej.

Kiedy kupujemy przedmioty generujące obowiązki, nasz wskaźnik niezadowolenia z życia (tzw. U-Index) drastycznie rośnie. Zamiast cieszyć się wolnością, stajemy się niewolnikami własnego stanu posiadania, spędzając weekendy na naprawach, czyszczeniu i logistyce, zamiast na głębokim i wartościowym odpoczynku.

Porada: Na co lepiej wydać pieniądze? Zainwestuj pieniądze w usługi, które bezpośrednio kupują Twój czas i uwalniają Cię od czynności wywołujących frustrację. Wynajęcie profesjonalnej firmy do posprzątania mieszkania raz w miesiącu czy skorzystanie z cateringu dietetycznego w najbardziej intensywnym tygodniu pracy to genialne sposoby na poprawę jakości życia. Ba, nawet zapłacenie za autostradę – to realny zysk. Odzyskany w ten sposób czas przeznacz na sport, rozwijanie pasji lub budowanie bliskich relacji z rodziną.

Konsumpcja na pokaz – status, który drenuje Twój portfel

Najbardziej zdradziecką pułapką współczesnego świata jest bezwiedna konsumpcja nakierowana wyłącznie na wywarcie wrażenia na innych ludziach. Kupowanie drogich ubrań z wielkim, widocznym logo luksusowej marki, wybieranie najnowszego modelu smartfona na drogi kredyt konsumencki, mimo że poprzedni działa bez zarzutu, czy zakup luksusowego zegarka tylko po to, by zabłysnąć na spotkaniu biznesowym – to klasyczne przykłady działań, których motywacją jest zewnętrzna ocena.

Kiedy głównym celem zakupu jest status, automatycznie oddajemy kontrolę nad własnym szczęściem w ręce obcych ludzi. I właśnie przepłaciliśmy za iluzję aprobaty. Co więcej, osoby, którym chcemy zaimponować, zazwyczaj są zbyt zajęte myśleniem o sobie, by w ogóle zauważyć nasz nowy stan posiadania. Portfel zostaje trwale wydrenowany, a w sercu pozostaje ta sama pustka, którą próbowaliśmy rozpaczliwie zapełnić markową metką.

Porada: Na co lepiej wydać pieniądze? Zamiast inwestować w zewnętrzne symbole statusu, skieruj te fundusze na budowanie własnej niezależności finansowej i rozwój osobisty. Opłać specjalistyczny kurs, weź udział w certyfikowanym szkoleniu rozwijającym Twoje kompetencje zawodowe lub po prostu przeznacz nadwyżkę na budowę poduszki finansowej. Poczucie bezpieczeństwa, jakie daje świadomość posiadania oszczędności na koncie, generuje nieporównywalnie więcej autentycznego i trwałego szczęścia niż jakikolwiek luksusowy przedmiot kupiony na pokaz.

Jak uniknąć zakupowego żalu? Zrozumieć adaptację hedoniczną

Ostatnim elementem układanki jest zjawisko adaptacji hedonicznej, czyli wrodzona zdolność ludzkiego umysłu do szybkiego przyzwyczajania się do poprawy warunków życiowych. Niezależnie od tego, jak ekskluzywny, drogi i nowoczesny przedmiot kupimy, po upływie kilku tygodni lub miesięcy stanie się on dla nas nowym, neutralnym punktem odniesienia. Przestaniemy go zauważać, a zachwyt minie bezpowrotnie. Aby temu zapobiec, musimy nauczyć się świadomie dawkować przyjemności i wprowadzać kontrasty w naszej codzienności.

Obfitość paradoksalnie niszczy zdolność do odczuwania radości. Jeśli luksus staje się rutyną, traci swój unikalny charakter. Kluczem do sukcesu nie jest całkowite odmawianie sobie przyjemności, ale celowe zarządzanie ich częstotliwością. Przekształcenie codziennych, nawykowych zakupów w wyczekiwane święto pozwala czerpać z nich maksymalną satysfakcję bez ryzyka wyczyszczenia konta bankowego i zagracenia przestrzeni życiowej rzeczami, które szybko spowszednieją.

Porada: Na co lepiej wydać pieniądze? Wprowadź zasadę kontrolowanego deficytu na małe codzienne przyjemności. Jeśli masz nawyk jedzenia lunchów na mieście każdego dnia, ogranicz to wyjście na przykład wyłącznie do piątków, ale wybierając wtedy restaurację o wyższym standardzie. Pieniądze zaoszczędzone w ciągu tygodnia przeznacz na zakup biletów na wydarzenie kulturalne – teatr, koncert czy galerię sztuki. Taka zamiana rutynowej konsumpcji w rzadkie, celebrowane wydarzenie sprawi, że będziesz cieszyć się życiem znacznie mocniej, nie generując przy tym zbędnych odpadów i przedmiotów wymagających magazynowania.

Podsumowanie- jak kupować mądrze?

Mądre zarządzanie własnym budżetem to nie sztuka ascetycznego odmawiania sobie wszystkiego, ale umiejętność unikania wydatków, które generują wyłącznie negatywne emocje. Unikając kupowania rzeczy bezużytecznych, uwalniamy zasoby, które mogą realnie pracować na naszą życiową satysfakcję. Zanim kolejny raz wyciągniesz kartę płatniczą, wykonaj szybki test myślowy i upewnij się, że nie dokonujesz zakupu, który po krótkiej chwili ekscytacji pozostawi Cię z wyrzutami sumienia. Inwestuj w czas, relacje i rozwój – to jedyne obszary, które nigdy nie tracą na wartości i nie pokrywają się kurzem.

Chcesz lepiej zrozumieć swoje nawyki i przejrzeć zakupowe iluzje? Sięgnij po książki, które bez owijania w bawełnę pokazują mechanizmy konsumpcji. Obok światowych klasyków, jak „Psychologia pieniędzy” Morgana Housela czy „Happy Money” (Dunn i Norton), koniecznie sprawdź te dwie pozycje:

- „Mniej. Intymny portret zakupowy Polaków” Marty Sapały – świetny, bezkompromisowy reportaż o tym, co dzieje się w naszych domach i głowach, gdy próbujemy ograniczyć kupowanie.

- „Konsumowanie życia” Zygmunta Baumana – socjologiczna klasyka, która wyjaśnia, jak przedmioty stały się plastrem na samotność i narzędziem do budowania statusu.

Te książki pomogą Ci spojrzeć na własny koszyk zakupowy z zupełnie nowej perspektywy.