Stopa procentowa – co to jest i jaki ma wpływ na moje życie?

Od października Rada Polityki Pieniężnej (RPP) podnosi wysokość stóp procentowych. Media informują o możliwych problemach posiadaczy kredytów hipotecznych. Czy tylko oni powinni przejmować się wzrostem stóp procentowych? Jaki wpływ stopy będą miały na życie przeciętnego Polaka?

Czym są stopy procentowe?

Stopy procentowe to cena, jaką należy zapłacić za pożyczenie pieniądza. Działa ona w dwie strony: to cena, jaką płaci klient za wzięcie pożyczki z banku, ale też bank za „wzięcie” pieniędzy od klienta, czyli za jego lokaty. Od wysokości stóp procentowych zależy maksymalne dozwolone oprocentowanie kredytów gotówkowych, kart kredytowych, ale też odsetek od przeterminowanych płatności, czyli długów.

Jakie są rodzaje stóp procentowych?

Dla przeciętnego Polaka zwykle znaczenie ma tylko stopa referencyjna.

Stopa referencyjna - wysokość stopy referencyjnej wpływa na wysokość oprocentowania pożyczek na krajowym rynku międzybankowym (WIBOR), co przekłada się na koszt kredytów udzielanych przez banki.

Stopa lombardowa - stawka oprocentowania pożyczki, której NBP udziela bankowi komercyjnemu pod zastaw papierów wartościowych.

Stopa depozytowa - wysokość oprocentowania depozytów jednodniowych zakładanych przez banki komercyjne w banku centralnym, czyli NBP.

Stopa dyskontowa – to, ile płaci bank komercyjny bankowi centralnemu za kredyt udzielony pod zastaw weksli własnych.

Stopa redyskontowa - cena, po jakiej bank centralny skupuje weksle od banków komercyjnych. Stopa ma zastosowanie, jeśli bank chce uzyskać gotówkę wcześniej, niż wynika to z terminu zapadalności weksla.

Kto, kiedy i po co ustala wysokość stóp procentowych?

Wysokość stóp procentowych w Polsce ustala Rada Polityki Pieniężnej, czyli organ decyzyjny Narodowego Banku Polskiego. W jej skład wchodzi prezes NBP oraz dziewięciu członków, których co 6 lat powołuje sejm, senat oraz prezydent.

Decyzje odnośnie wysokości stóp procentowych ogłaszana jest co miesiąc. Rada może podjąć decyzję o utrzymaniu, podniesieniu lub obniżeniu stóp procentowych.

Po co ustalania jest wysokość stóp procentowych? Jest to jedna z metod kontroli wysokości inflacji w kraju, stymulowania wzrostu gospodarczego, kontrolowania stanu finansów państwa lub reagowania na sytuację kryzysową, jak na przykład pandemia.

Co ma wpływ na wzrost lub spadek stóp procentowych?

Największy wpływ na wzrost lub spadek stóp procentowych ma aktualna sytuacja gospodarcza oraz inflacja. Jeśli utrzymuje się wysoka inflacja, rosną ceny towarów i maleje wartość pieniądza, stopy procentowe są podnoszone, by powstrzymać wzrost konsumpcji, a zwłaszcza konsumpcji na niskooprocentowany kredyt. Zarazem wzrost oprocentowania lokat ma zachęcić do oszczędzania i inwestowania.

Z kolei duża deflacja, czyli zjawisko przeciwne do inflacji (wzrost wartości pieniądza w czasie), najczęściej jest powodem do obniżenia stóp procentowych tak, żeby klientom nie opłacało się oszczędzanie i odkładanie zakupów w czasie. Dlaczego jest to zjawisko negatywne i RPP próbuje je powstrzymać? Ponieważ jeśli zahamowuje konsumpcja, zaczyna się zastój w gospodarce i rośnie bezrobocie. Wysokie bezrobocie sprawia, że ludzie jeszcze mniej chętnie wydają pieniądze, w efekcie czego zastój może przerodzić się w poważny kryzys.

Dlatego właśnie Rada Polityki Pieniężnej, biorąc pod uwagę zjawiska w gospodarce krajowej i zagranicznej, stara się balansować na cienkiej linie i utrzymywać stan tzw. „celu inflacyjnego”. Zwykle oznacza to próbę zbliżania się do niewielkiej, maksymalnie 2,5% inflacji, żeby utrzymać wzrost gospodarczy, ale bez dużego wzrostu cen.

Jaki wpływ stopy procentowe mają na wysokość kredytu hipotecznego?

Stopy procentowe nie mają bezpośrednio wpływu na wysokość rat kredytu hipotecznego, ale mają wpływ na stawkę WIBOR.

WIBOR to stawka, po jakiej banki pożyczają sobie pieniądze. W kredytach hipotecznych o zmiennym oprocentowaniu suma oprocentowania dla klienta wynosi WIBOR + marża.

Jeśli stopy procentowe rosną, rośnie też stawka WIBOR, a w efekcie rata kredytu hipotecznego. Jak bardzo? Jest to uzależnione od tego, jaką kwotę pożyczyliśmy od banku oraz jaką część raty stanowią obecnie odsetki. Im wyższa pożyczona kwota, tym bardziej odczuwalna jest każda podwyżka stóp procentowych. Jak widać na poniższym przykładzie, rodzina przy kredycie wyższym o 40%, musi spodziewać się również wysokiego wzrostu odsetek.

Nie mam kredytu hipotecznego, czy powinienem się martwić, że stopy procentowe rosną?

Rosnące stopy procentowe to zwykle dobry sygnał dla osób, które mają oszczędności. Im wyższe stopy, tym lepsze oferty lokat i kont oszczędnościowych. A im wyższe oprocentowanie na lokacie, tym nasze pieniądze mniej tracą na wartości z powodu inflacji.

A co z osobami, które mają inne kredyty lub długi? Kredyty gotówkowe mają najczęściej oprocentowanie stałe, ustalane w momencie brania kredytu, więc stopy procentowe nie mają wpływy na wysokość rat już zaciągniętych kredytów. Ale nowe kredyty będą droższe, gdyż wzrośnie maksymalne dozwolone oprocentowanie.

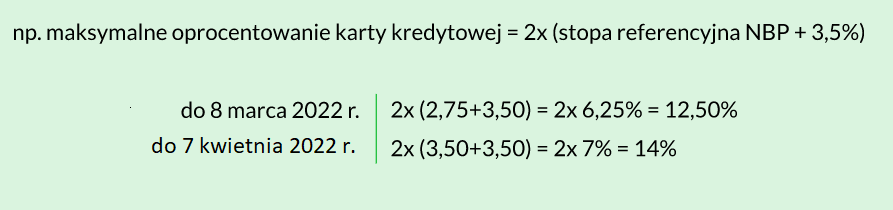

Z kolei - jak już zostało to wspomniane - oprocentowanie karty kredytowej jest oparte o stopę referencyjną, więc gdy stopy rosną, płacimy wyższe odsetki od niespłaconego salda karty kredytowej.

Stopy procentowe nie mają również bezpośredniego wpływu na zadłużenie, o ile spłacamy je regularnie i nie dochodzi do naliczania odsetek. Przy nieterminowym regulowaniu rat naliczane są odsetki, a do ich obliczania używana jest wielokrotność stopy referencyjnej, według wzoru 2 * (stopa referencyjna NBP + 5,5%). Zatem obecnie odsetki od długu wynoszą 2* (2,5+5,5) = 2*8% = 16%