Oszczędzanie na końcówkach, czy to się opłaca?

Słowo inflacja jest obecnie odmieniania przez wszystkie przypadki.

Rosnące koszty życia powodują, że osoby o niższych dochodach, zwłaszcza tych oscylujących w granicy płacy minimalnej, zaczynają deklarować, że nie są w stanie zaoszczędzić nawet 50-100 zł w miesiącu. Czy oszczędzanie na końcówkach to sposób na zbudowanie poduszki finansowej? I czy to się opłaca?

Wiele osób, nawet tych, których kondycja finansowa jest stosunkowo dobra, przyznaje, że ma problem z oszczędzaniem. I nawet rosnące dochody nie sprawiają, że udaje im się odłożyć chociaż część pensji na przyszłe potrzeby. Czy tzw. oszczędzanie na końcówkach to rozwiązanie dla nich?

Na czym polega oszczędzanie na końcówkach?

Oszczędzanie na końcówkach lub tzw. automatyczne oszczędzanie polega na tym, że bank zaokrągla każdą kwotę transakcji płatniczej (np. płatności kartą w sklepie) albo do ustalonej kwoty, albo do pełnych złotych, albo określoną kwotę od każdej transakcji kartą i automatycznie przelewa ją na twoje konto oszczędnościowe. Jak to wygląda w praktyce? Płacisz kartą na przykład 16,25 zł. Jeśli wybierzesz zaokrąglanie do pełnych złotówek, na konto oszczędnościowe trafi 0,75 zł. Jeśli wybierzesz zaokrąglanie do pełnych dziesiątek (lub piątek), do oszczędności zostanie dopisane 3,75 zł. Z kolei wybranie oszczędzania konkretnej kwoty od każdej transakcji, np. 3 złote, spowoduje, że po każdej płatności na konto oszczędnościowe trafi ta sama kwota, w tym przypadku 3 złote.

W których bankach mogę oszczędzać na końcówkach?

Oferta banków zmienia się na bieżąco, zatem przed podjęciem decyzji o oszczędzaniu w ten sposób, warto zapoznać się z tym, jakie produkty są dostępne aktualnie w portfolio. Oszczędzanie na końcówkach może mieć też w każdym banku inną nazwę. W czasie pisania niniejszego artykułu (wrzesień 2022) taką formę oszczędzania oferuje co najmniej kilka banków.

Banki, w których można oszczędzać na końcówkach:

- Santander Polska

- mBank

- PKO BP

- Credit Agricole

- ING Bank Śląski

- BNP Paribas (tylko dla klientów Premium i Wealthy Management)

Wady i zalety oszczędzania na końcówkach

To, że poduszka finansowa buduje się automatycznie, bez konieczności wyrzeczeń, a dodatkowo nie mamy pokusy, że skoro mamy więcej środków na koncie, to możemy je wydać, to na pewno ogromne ułatwienie i zaleta tego sposobu oszczędzania. Minusem tego sposobu jest to, że nie budujemy dobrych nawyków oraz

Zalety oszczędzania na końcówkach

- automatyzacja

- budowanie poduszki finansowej

- brak wyrzeczeń

Wady oszczędzania na końcówkach

- niskie oprocentowanie kont oszczędnościowych, celów

- nieczytelna historia konta

- brak budowania dobrych nawyków

- konieczność pilnowania salda na koncie

Zaokrąglanie końcówek – ile mogę zaoszczędzić w ciągu miesiąca, roku…

Na początku artykułu, postawiliśmy pytanie, czy to się opłaca? Pomijając fakt, że oszczędzania opłaca się zawsze, to sprawdźmy, ile można zaoszczędzić w ciągu miesiąca.

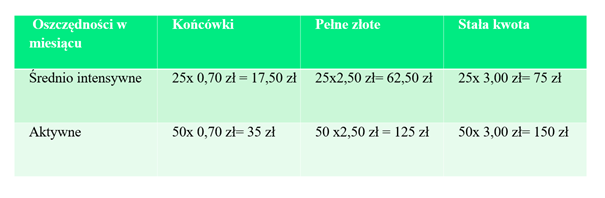

Założenia: w zależności od tego, jak intensywnie używasz karty płatniczej na zakupach, twoje oszczędności mogą się znacznie różnić, zróbmy zatem symulację dla 25 (średnio intensywne)i 50 transakcji (aktywne) w miesiącu.Dla oszczędzania na końcówkach przyjęliśmy średnią 0,70gr, dla pełnych złotych 2,50 zł (środkowa wartość między 0 i 5 zł), a dla stałej kwoty 3 złote.

Jak widać, nawet jeśli niezbyt intensywnie korzystasz z karty, to wybierając zaokrąglenie do pełnych złotych możesz oszczędzić około 100 złotych miesięcznie. Zupełnie bez wysiłku i automatycznie.

Kwota ta może nie wydawać się zbyt duża, ale mnożąc ją przez liczbę miesięcy w roku, zyskujemy już ponad 1000 złotych, czyli kwotę, która może „uratować” budżet domowy, w razieawarii pralki czy nagłej wizyty u dentysty. Dla oszczędzanych regularnie stałych kwot roczne oszczędności przekraczają już 1500 zł… Czy to się opłaca? Naszym zdaniem – zdecydowanie tak.