Gdzie zaczyna się dług i kto ponosi za niego odpowiedzialność?

Dług zaczyna się wtedy, gdy tracisz płynność finansową, nie zapłacisz na czas rachunku za mieszkanie, raty kredytu czy też pożyczki. Wraz z kolejnym brakiem płatności zadłużenie rośnie, więc sytuacja może wymknąć się spod kontroli. Najważniejsze jest jednak to, aby wziąć za nią odpowiedzialność. Kto ją ponosi? Dowiesz się z tego z artykułu.

Jak zaczyna się dług?

Poza wyjątkowymi sytuacjami życiowymi, zwykle nie powstaje nagle. Jest konsekwencją Twoich działań. Zadłużasz się, bo chcesz na przykład kupić nowy telewizor, naprawić samochód, wyremontować mieszkanie. Wystarczy też, że nie opłacisz na czas rachunków za prąd, telefon lub czynszu, a w kolejnym miesiącu trudno będzie wygospodarować środki na podwójne kwoty czynszu. Nie spłacisz zaległości na karcie kredytowej - powodując, że do kwoty długu dochodzą wysokie odsetki, czy rat pożyczki. I tak wpadasz w spiralę zadłużenia.

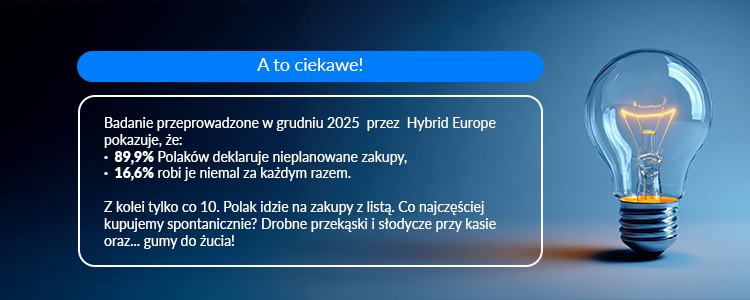

Badanie przeprowadzone w grudniu 2025 przez Hybrid Europe pokazuje, że 89,9% Polaków deklaruje nieplanowane zakupy, a 16,6% robi je niemal za każdym razem. Z kolei tylko co 10. Polak idzie na zakupy z listą. Co najczęściej kupujemy spontanicznie? Drobne przekąski i słodycze przy kasie oraz... gumy do żucia!

Niepotrzebne zakupy

Wiele osób dokonuje nieprzemyślanych zakupów, w dodatku wykraczających poza domowy budżet. Mowa na przykład o kupowaniu pod wpływem impulsu, chęci posiadania luksusowych gadżetów czy też wymianie telefonu mimo że poprzedni wciąż sprawuje się bez zarzutu. Gdy wydajesz więcej niż zarabiasz, stajesz się pewnego rodzaju niewolnikiem finansowym - wszystko, co zarobisz przeznaczasz na spłaty zobowiązań i rachunki.

Brak pieniędzy na pokrycie podstawowych potrzeb

Koszty życia potrafią przytłoczyć, zwłaszcza, gdy twoje zarobki nie są wysokie, a lista wydatków się nie kończy: jedzenie, środki higieny, czynsz, rachunki za telefon i Internet, wizyta u lekarza. Im mniej masz tzw. Pieniędzy „na życie”, czyli takich, które zostają na życia po opłaceniu czynszu i niezbędnych rachunków, tym trudniej o zachowanie równowagi finansowej, np. w sytuacji nieplanowanego leczenia. Kiedy portfel zaczyna świecić pustkami, zaciągnięcie pożyczki często wydaje się jedynym możliwym sposobem na wyjście z sytuacji.

Niespodziewane wydatki

Awaria samochodu, zepsuta pralka czy pilna wizyta u dentysty - nigdy nie wiemy, co się może wydarzyć. Często mimo skromnych oszczędności nieprzyjemne niespodzianki mogą pozbawić cię płynności finansowej. Od tego już bardzo krótka droga do zaciągania pożyczek.

Niewłaściwe zarządzanie finansami

Nieumiejętność zarządzania finansami często przyczynia się do powstania zadłużenia. Planowanie budżetu jest kluczowe dla kontroli nad wydatkami.

Kto jest odpowiedzialny za dług?

Zadłużenie jest konsekwencją Twoich decyzji finansowych oraz odpowiedzialności prawnej lub ustawowej. Może to być np. wzięcie pożyczki, zakup ratalny, brak terminowości w opłatach za prąd, telefon czy też czynsz. Ale niekiedy źródłem długu może być nieudana inwestycja, nietrafiony biznes czy spadek. Spłata długu spoczywa więc na tobie. Pamiętaj, że jeśli nie weźmiesz za niego odpowiedzialności, w niektórych przypadkach może przejść na twoich bliskich na skutek dziedziczenia spadku.

Jak dług trafia do windykacji?

Wiele osób może być zdziwionych, gdy po kilku nieopłaconych czynszach czy rachunkach za telefon, zamiast listu od operatora sieci komórkowej, otrzymuje wezwanie od zewnętrznego podmiotu. Dlaczego tak się dzieje? Większość dużych korporacji, takich jak dostawcy energii, banki czy firmy telekomunikacyjne, koncentruje się na swojej głównej działalności, nie posiadając rozbudowanych, wewnętrznych działów windykacji. W takiej sytuacji wierzyciel pierwotny ma dwie drogi: zleca obsługę zadłużenia firmie zewnętrznej w Twoim imieniu lub dokonuje tzw. cesji wierzytelności, czyli sprzedaży długu. Firmy windykacyjne dysponują profesjonalnymi zasobami, których brakuje w banku czy firmie pożyczkowej.

Jak wyjść z długów, kiedy otrzymasz pismo od windykacji?

Kiedy skontaktuje się z tobą firma windykacyjna, dobrze jest podejść do sprawy odpowiedzialnie. Porozumieć się z nią i wspólnie znaleźć najlepszą ścieżkę wyjścia z długu. Przy współpracy obu stron możesz odzyskać kontrolę nad finansami.

FAQ - Najczęściej zadawane pytania

Czego nie warto robić będąc zadłużonym?

Nie warto unikać kontaktu z wierzycielem, czy też przedstawicielem firmy windykacyjnej. Na etapie windykacji polubownej możesz się z nimi porozumieć, dzięki czemu nie narazisz się na dodatkowe koszty czy konsekwencje prawne.

Czy można rozłożyć spłatę zadłużenia na raty?

Tak, w większości przypadków można wnioskować o rozłożenie zadłużenia na raty już na etapie windykacji polubownej. Warto wiedzieć, że rozłożenie na raty jest możliwe w wielu instytucjach od ZUS po spółdzielnię mieszkaniową.

Czy dłużnik dowiaduje się o tym, że windykacja przejęła jego sprawę?

Tak, to istotny i warunkowany prawnie element procesu windykacji. Firma windykacyjna kontaktuje się z dłużnikiem informując go o zadłużeniu.