Egzekucja z nieruchomości – na czym polega?

Jeśli wierzycielowi nie uda się odzyskać kwoty zadłużenia ani na drodze polubownej ani sądowej, sprawa może zostać przekazana na ścieżkę egzekucji z nieruchomości. Wówczas nieruchomość, którą posiada dłużnik może zostać zajęta i finalnie zlicytowana na poczet spłaty zadłużenia. W tym artykule przedstawiamy, jak taki proces wygląda w KRUKu oraz jakie mogą być sposoby wyjścia z tego szczególnego rodzaju długu.

Egzekucja z nieruchomości polega na zajęciu nieruchomości należącej do osoby zadłużonej przez komornika na wniosek wierzyciela. Następnie prowadzone są działania, w wyniku których, w drodze licytacji komorniczej, następuje sprzedaż majątku. Celem licytacji jest pokrycie niespłaconego dotychczas zadłużenia.

Egzekucja z nieruchomości może dotyczyć zarówno wysokich jak i niższych kwot zadłużenia. To, czy dług zostanie w pełni spłacony, uzależnione jest od wartości sprzedanej nieruchomości.

Jakie nieruchomości może zająć komornik?

W przypadku egzekucji z nieruchomości komornik może zająć zarówno budynki mieszkalne, jak i wszystkie nieruchomości niezabudowane, do których dłużnik ma prawo własności lub posiada udział w ich części. Wśród nich mogą znajdować się:

- domy

- mieszkania

- współdzielcze własnościowe prawo do lokalu

- tereny mieszkaniowe

- grunty zabudowane

- grunty niezabudowane

- grunty rolne

- grunty budowlane

- gospodarstwa rolne

- garaże

- hale i magazyny

- miejsca postojowe

- inne

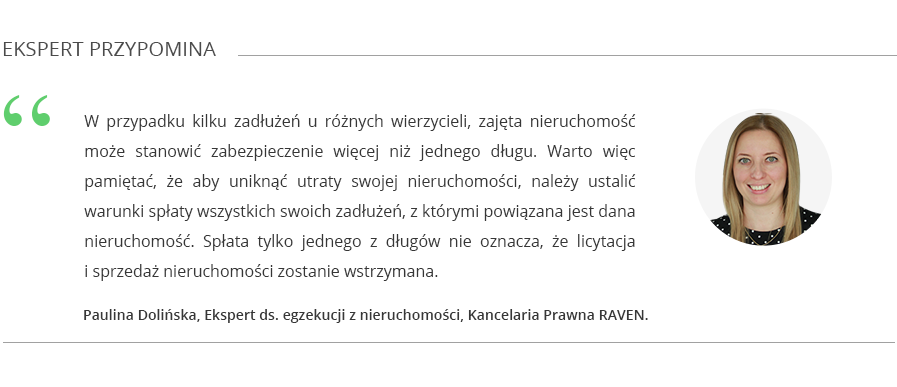

Jeśli klient posiada więcej niż jedną nieruchomość, a kwota zadłużenia jest na tyle wysoka, że zabezpieczyć ją może zajęcie więcej niż jednej nieruchomości, komornik może tego dokonać na poczet spłaty jednego długu.

Jaką decyzję może podjąć osoba zadłużona?

W trakcie obsługi sprawy przez KRUKa klient ma do wyboru porozumienie i ustalenie warunków spłaty zadłużenia lub drogę komorniczą. To od klienta zależy na jaką ścieżkę się zdecyduje i jakie w związku ze swoim wyborem poniesie konsekwencje.

Porozumienie z KRUKiem – z czym się wiąże?

Zadłużenie, nawet tak szczególne jak to związane z zajęciem nieruchomości, może być efektem niefortunnych decyzji. Zawsze jednak jest wyjście z sytuacji – wszystko zależy od tego, czy osoba zadłużona podejmie aktywne działanie, by rozwiązać ten problem. W przypadku nieruchomości zajętej na poczet zaspokojenia niespłaconego długu w KRUKu nadal możliwa jest spłata całości, otrzymanie indywidualnej oferty oraz zawarcie porozumienia. To indywidualne ustalenie z doradcą planu spłaty, którego efektem będzie zamknięcie sprawy i odstąpienie przez KRUKa od czynności dążących do sprzedaży nieruchomości.

Im szybciej klient zdecyduje się podjąć działanie tym więcej ma szansę zaoszczędzić. Dlaczego? W przypadku procesu egzekucji nieruchomości poza narastającymi odsetkami od zadłużenia należy liczyć się także z dodatkowymi kosztami, związanymi z postępowaniem komorniczym, powołaniem biegłego sądowego i wszelkimi opłatami administracyjnymi.

Masz w KRUKu sprawę, która dotyczy zajętej nieruchomości? Zadzwoń i wspólnie z naszym doradcą ustal korzystne rozwiązanie:

71 79 06 118

71 79 06 118

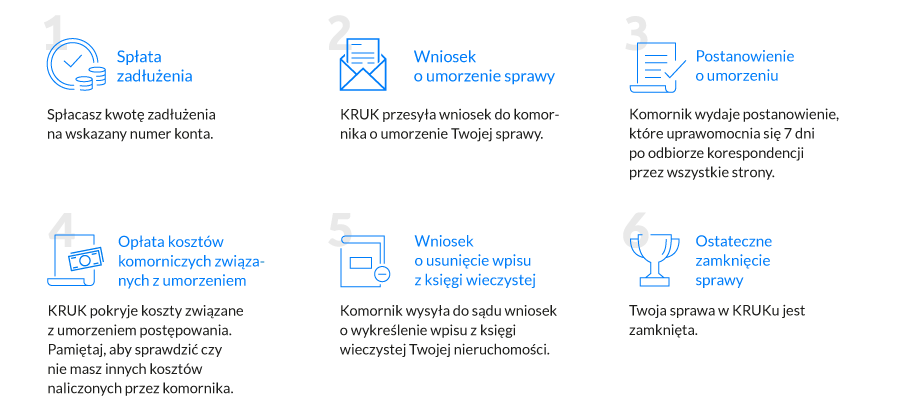

Spłata zadłużenia w KRUKu oznacza, że firma jako wierzyciel odstępuje od dalszego etapu egzekucji z nieruchomości i rozpoczyna proces zamykania sprawy, który może wyglądać następująco:

Ścieżka komornicza – z czym się wiąże?

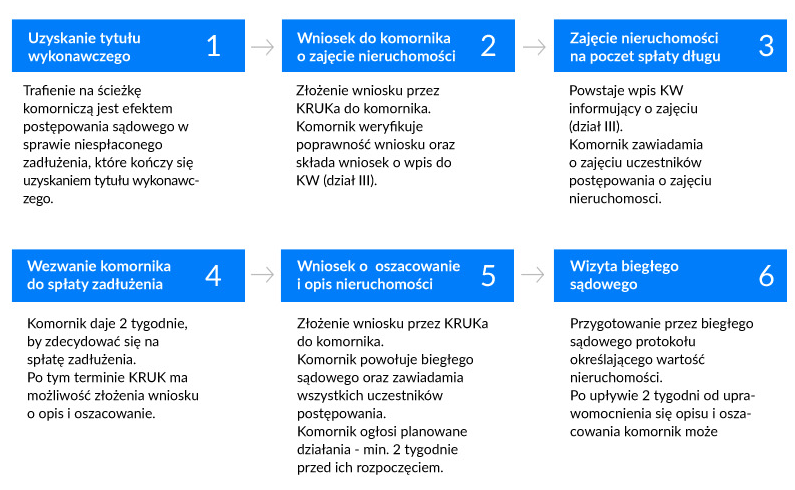

Brak podjęcia próby dogadania się z wierzycielem (w tym przypadku z KRUKiem) może skutkować nie tylko utratą nieruchomości, ale może też wiązać się z dodatkowymi kosztami. Poniżej przedstawiamy wszystkie etapy postępowania komorniczego.

Powyższe etapy wymagają zaangażowania w działania komornika, biegłego sądowego ale też pracowników administracji. Decydując się na ścieżkę komorniczą należy wiązać się z dodatkowymi kosztami.

Ciągłe zwiększanie się kwoty spłaty

Ciągłe zwiększanie się kwoty spłaty

Przy braku porozumienia narastają odsetki od zadłużenia, które z każdym dniem zwiększają Twoją kwotę do spłaty - są to tzw. odsetki za opóźnienie.

Wysokie koszty powołania biegłego

Wysokie koszty powołania biegłego

Powołanie biegłego i przygotowanie przez niego opisu i oszacowania nieruchomości, to koszt od minimum 900 zł do nawet kilku tysięcy zł.

Sprzedaż nieruchomości po cenie niższej niż rynkowa

Sprzedaż nieruchomości po cenie niższej niż rynkowa

Cena wywoławcza sprzedaży w pierwszym terminie licytacji wynosi 75% oszacowanej wartości. W przypadku bezskutecznej licytacji cena wywoławcza w drugim terminie wynosi już tylko 66,6%. Oznacza to, że nieruchomość o wartości 200 000 zł może zostać sprzedana w drugim terminie za ok. 134 000 zł. W tym przypadku oznacza to stratę nawet 66 000 zł.

Wysokie koszty komornicze

Wysokie koszty komornicze

W przypadku egzekucji z nieruchomości poniesiesz opłatę egzekucyjną, która może wynieść nawet 10% kwoty, za jaką sprzedano nieruchomość. Oznacza to, że przy sprzedaży nieruchomości za kwotę 200 000 zł w toku egzekucji komorniczej, koszty mogą wynieść 20 000 zł. Kwota opłaty egzekucyjnej zostanie doliczona do kwoty zadłużenia.

Więcej o egzekucjach komorniczych i kosztach z nimi związanych dowiesz się z artykułu: Egzekucja długów od strony dłużnika: jak wygląda egzekucja komornicza

Zabezpieczenie długu hipoteką przymusową

Szczególną formą zabezpieczenia długu jest obciążenie nieruchomości hipoteką przymusową. Oznacza to, że w dziele IV KW nieruchomość może zostać wpisana hipoteka przymusowa bez uprzedniej zgody jej właściciela. Podstawą wpisu hipoteki do księgi wieczystej jest tytuł wykonawczy, czyli zaopatrzony w klauzulę wykonalności tytuł egzekucyjny wydany przez sąd, potwierdzający istnienie konkretnego długu. Wpisana hipoteka nie jest zależna od sprzedaży nieruchomości, czyli pozostaje wpisana mimo zmiany właściciela. Jedynie po jej uregulowaniu lub uchyleniu tytuły wykonawczego zachodzą przesłanki do jej usunięcia.

Po spłacie całości zadłużenia wierzyciel przygotowuje oświadczenie ze zgodą na wykreślenie wpisanej hipoteki. Wykreślenie wpisu leży po stronie KL.

Każda sytuacja związana z zajęciem nieruchomości może być inna, dlatego tak ważne jest by niezwłocznie skontaktować się z KRUKiem i porozmawiać o możliwościach wyjścia z zadłużenia.