Jak inwestować 100 zł miesięcznie w obligacje skarbowe?

Jeśli posiadasz wolne środki w wysokości 100-200 zł miesięcznie i chcesz rozpocząć inwestowanie, sprawdź obligacje skarbowe. Obligacje skarbowe są bezpiecznymi instrumentami finansowymi emitowanymi przez rząd w celu pozyskania środków na finansowanie różnych projektów i programów. Inwestowanie w obligacje skarbowe jest popularne ze względu na niskie ryzyko i stabilność zwrotów.

Czy to jest bezpieczne?

Inwestowanie w obligacje skarbowe jest bezpieczne z trzech powodów:

-

Zainwestowane pieniądze są równie bezpieczne, jak inwestowanie w lokaty bankowe, gdyż wykup obligacji jest dokonywany z budżetu państwa

-

Nie ma ryzyka utraty kapitału! Po zakończeniu okresu inwestycji otrzymasz swoje środki plus odsetki

-

Opłaty za wcześniejszy wykup są minimalne i obecnie (czerwiec 2023) nie przekraczają 2 zł za jedną obligację. Twoja maksymalna strata to zatem 2% ceny obligacji.

Jak rozpocząć inwestowanie w obligacje skarbowe?

Aby rozpocząć inwestowanie w obligacje skarbowe, możesz skorzystać z usług instytucji finansowych, takich jak banki, domy maklerskie lub platformy inwestycyjne dostępne online, np. na stronie obligacjeskarbowe.pl. Najłatwiej zakupu dokonać w placówce PKO BP, w większości nawet mniejszych miejscowości powinien być oddział. Można też założyć konto na stronie obligacjeskarbowe.pl i kupować przez Internet.

Co muszę wiedzieć, zanim kupię pierwsze obligacje?

Warto wiedzieć, że minimalna wartość obligacji to 100 zł. Tyle kosztuje jedna obligacja dowolnego rodzaju. Zatem jeśli możesz oszczędzać miesięcznie właśnie 100 zł, to możesz kupić jedną obligację. Poza tym trzeba znać rodzaje obligacji (patrz niżej) i termin, w jakim będziemy oszczędzać.

Warto również być konsekwentnym i regularnie inwestować określoną kwotę. Nawet niewielkie oszczędności regularnie inwestowane mogą przynieść zadowalające rezultaty.

Rodzaje obligacji skarbowych

Dostępnych jest aż osiem typów detalicznych obligacji skarbowych:

-

3-miesięczne oszczędnościowe obligacje skarbowe (OTS), stałoprocentowe

-

roczne oszczędnościowe obligacje skarbowe (ROR), zmiennoprocentowe

-

2-letnie oszczędnościowe obligacje skarbowe (DOR), zmiennoprocentowe

-

3-letnie oszczędnościowe obligacje skarbowe (TOS), stałoprocentowe

-

4-letnie indeksowane oszczędnościowe obligacje skarbowe (COI),

-

emerytalne 10-letnie oszczędnościowe obligacje skarbowe (EDO), indeksowane

-

rodzinne 6-letnie oszczędnościowe obligacje skarbowe (ROS), indeksowane

-

rodzinne 12-letnie oszczędnościowe obligacje skarbowe (ROD), indeksowane.

Czym się różnią obligacje?

Kluczową różnicę pomiędzy rodzajami obligacjami stanowi sposób oprocentowania. W skrócie możemy wyróżnić 3 rodzaje obligacji:

-

Stałoprocentowe (3-miesięczne i 3-letnie) – których wysokość oprocentowania znamy z góry, najbardziej podobne do lokat bankowych

-

Zmiennoprocentowe (roczne i 2-letnie) - których wysokość oprocentowania zmienia się co miesiąc i zależy od stopy referencyjnej NBP

-

Indeksowane inflacją (4-letnie, 6-letnie*, 10-letnie i 12-letnie*) – nazywane także obligacjami antyinflacyjnymi. W pierwszym roku mają oprocentowanie stałe, obecnie nawet 7,5% (czerwiec 2023) od drugiego roku oprocentowanie jest równe INFLACJA + MARŻA.

*obligacje rodzinne

Czym są obligacje rodzinne?

Obligacje rodzinne są dedykowane dla beneficjentów programu 500+. Obligacje te oferują preferencyjne warunki inwestycji i są dostępne tylko dla osób pobierających to świadczenie.

Co ważne, możemy kupić tylko tyle obligacji rodzinnych, ile środków otrzymaliśmy z programu. Zakładając, że mamy roczne dziecko, to możemy kupić 60 obligacji (12 m-cy x 500 zł = 6000 zł, 6000 zł: 100 zł = 60).

Obligacje rodzinne możemy kupować także „wstecznie”. Zakładając, że dziecko ma już 5 lat, możemy kupić obligacje rodzinne za cały przysługujący nam okres pobierania świadczenia, czyli 5 lat x 60 obligacji = 300 obligacji. Jeśli mamy 2-letnego malucha i np. 12-latka, obliczenia będą trochę trudniejsze, ponieważ na początku świadczenie 500+ było wypłacane na innych zasadach, ale w panelu obligacjeskarbowe.pl znajduje się dokładna informacja na ten temat. Wystarczy wybrać 6- lub 12-lernie obligacje, a w panelu pokaże się liczba dostępnych obligacji. W naszym przykładzie jest to 451, więc można nabyć obligacje o wartości 45 100 zł.

Jak rozłożyć zakupy obligacji?

Ponieważ cena obligacji się nie zmienia, nie ma tutaj zasad, jakie rządzą np. rynkiem akcji (kupuj tanio, sprzedawaj drogo). Możesz kupić obligacje w dowolnym momencie miesiąca. Kluczowa jest tu jednak konsekwencja i stosowanie się do zasady „Najpierw zapłać sobie”. Jeśli wiesz, że masz problemy z regularnością, najlepiej ustaw sobie zlecenie stałe na 1-2 dni po wypłacie. W ten sposób na rachunek rejestrowy (tak nazywa się konto do obsługi obligacji), będzie regularnie wpływała założona kwota. A Ty unikniesz pokusy pt. w tym miesiącu mam więcej wydatków, za miesiąc kupię 2 obligacje. Zdecydowana większość osób nie kupi. Jeśli znasz swoje możliwości finansowe i wiesz, że możesz to nadrobić, to nie zaszkodzi, jeśli raz na jakiś czas przeoczysz miesiąc inwestowania, ale znacznie lepiej robić to regularnie.

Dobrze kupować obligacje i o krótszym i o dłuższym terminie inwestycji. Jeśli do tej pory udawało Ci się oszczędzać na kontach oszczędnościowych lub na lokatach 3-, 6-, 12-miesięcznych, nie kupuj od razu obligacji 12-letnich. Będzie to dla Ciebie kosmos. Zacznij od obligacji rocznych i 2-letnich, dokupując także obligacje 3-miesięczne, np. w styczniu roczne, w lutym 3-miesięczne, w marcu 2-letnie, w kwietniu znowu 3-miesięczne itd. Z czasem zobaczysz, że rok oszczędzania minął nie wiadomo kiedy i łatwiej będzie podjąć decyzję o zakupie chociaż czteroletnich obligacji indeksowanych inflacją. Ważne – zakończone obligacje automatycznie przeznaczaj na dalsze oszczędzanie.

A co jeśli będę potrzebować pieniędzy wcześniej?

Wiele osób rezygnuje z inwestowania w obligacje, ponieważ obawia się zamrażania swojego kapitału na kilka czy kilkanaście lat. Niepotrzebnie. W każdej chwili możesz zrezygnować z kontynuowania inwestycji i zlecić przedterminowy wykup obligacji. Pieniądze możesz wycofać po upływie 7 dni kalendarzowych od dnia zakupu obligacji i nie później niż 1 miesiąc przed dniem ich wykupu. Robisz to w tym samym panelu, gdzie zlecasz kupno. Minusem tego rozwiązania jest opłata za wcześniejszy wykup.

Opłata za przedterminowy wykup zależy od okresu zapadalności obligacji, ale nadal są to symboliczne kwoty:

-

3-miesięczne (OTS) – utrata odsetek

-

roczne (ROR) – 0,50 gr/1 obligacja

-

2-letnie (DOR), 3-letnie (TOS), 4-letnie (COI), rodzinne 6-letnie (ROS) – 0,70 gr/1 obligacja

-

10-letniee (EDO) i 12-letnie (ROD) - 2 zł/1 obligacja

Ważne, nie musisz umarzać wszystkich posiadanych obligacji. Możesz wykupić wcześniej tylko część. Najlepiej sprzedawać obligacje o najkrótszym okresie inwestycji (3 m-ce, rok) lub kupione najpóźniej, by ja najmniej stracić z wypracowanego zysku.

Ile zyskam w ciągu kilku lat inwestowania?

Teraz przejdźmy do prostej kalkulacji, aby zobaczyć, ile możesz zaoszczędzić po kilku latach kupując obligacje skarbowe 3-letnie oprocentowane według wskaźnika WIBOR6M. Przyjmijmy, że oprocentowanie obligacji wynosi 6,85% rocznie i dla uproszczenia nie pobieramy podatku Belki.

Kapitał początkowy: 100 zł * 12= 1200 zł

Zysk z 12 obligacji po 1 roku: 1260 zł, po drugim roku 1331 zł, po trzecim roku 1414

Im dłużej oszczędzasz, tym więcej zyskujesz

Wiele osób odkłada oszczędzanie i inwestowanie „na później”. W końcu mamy dużo wydatków: jedzenie, zajęcia dodatkowe, wakacje. Tymczasem im wcześniej zaczniemy odkładać, nawet małe kwoty, tym lepiej:

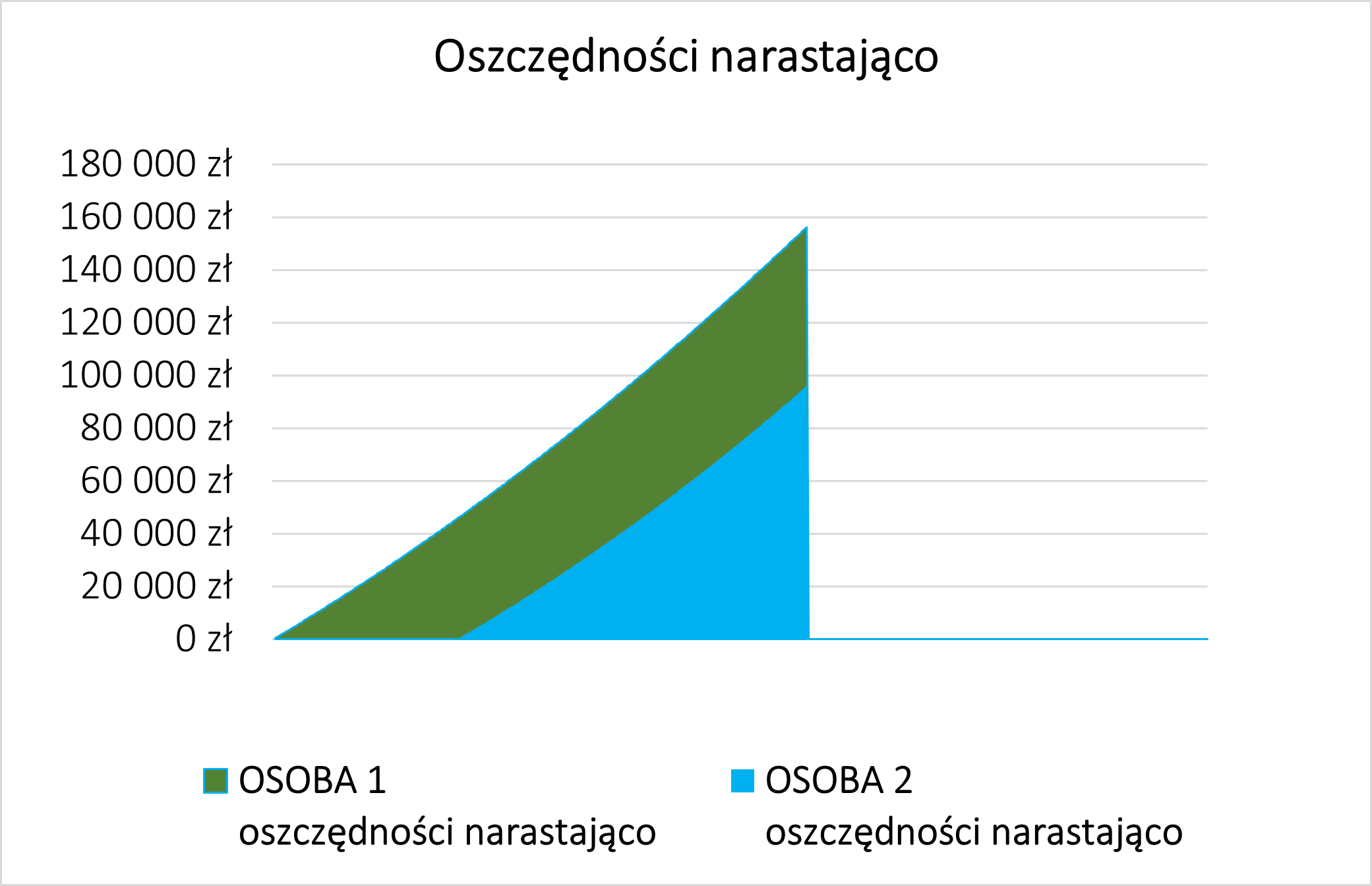

Pokażmy to wykresie.

Osoba 1: wiek 30 lat

Osoba 2: wiek 40 lat

Obie osoby oszczędzają po 100 zł miesięcznie i kończą oszczędzanie w wieku 60 lat.

Jak widać – osoba 1 oszczędziła ponad 52 tys., podczas gdy osoba 2, tylko ok. 33 tys.

Widzimy zatem, że regularne inwestowanie niewielkich kwot w obligacje skarbowe przez długi okres może przyczynić się do zbudowania znacznej sumy oszczędności dla siebie, np. na emeryturze lub dla dziecka.

Pamiętaj, to nie jest porada inwestycyjna. Przed podjęciem jakiejkolwiek decyzji inwestycyjnej zawsze warto skonsultować się z doradcą finansowym lub ekspertem w dziedzinie finansów, aby dostosować strategię do Twojej indywidualnej sytuacji i celów. Wykup obligacji skarbowych jest gwarantowany przez państwo, ale inwestowanie w inne aktywa zawsze wiąże się z ryzykiem, dlatego ważne jest, aby być świadomym swoich możliwości i przemyślanie podejść do zarządzania finansami.