17 listopada Ogólnopolski Dzień bez Długów: Zadłużenie to wciąż temat tabu. Jak go przełamać?

17 listopada obchodzimy Ogólnopolski Dzień bez Długów. Tymczasem co dziesiąta osoba w Polsce ma zadłużenie. Dla 39 proc. z nich ten temat to wstydliwa sprawa. Czy słusznie? Jak Polacy podchodzą do długów? Czy potrzebują wiedzy finansowej?

W ciągu ostatnich 3 lat odsetek osób, które deklarują, że mają zaległości finansowe jest na zbliżonym poziomie i waha się między 10 a 13 proc. Według przygotowanego na podstawie badania KRUK S.A. na platformie Ariadna Indeksu zadłużenia i wypłacalności Polaków* za 2024 roku 10 proc. społeczeństwa mierzy się aktualnie z zadłużeniem. To oznacza, że zaległości płatnicze ma około 4 mln osób.

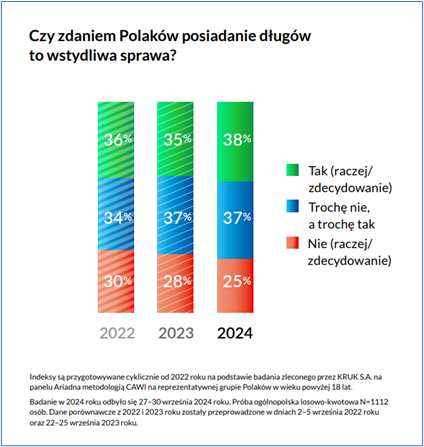

Od 2022 roku nieznacznie rośnie odsetek osób, które uważają, że zadłużenie to wstydliwa sprawa. W porównaniu 2022 roku do 2024 odsetek ankietowanych, którzy mają takie zdanie wzrósł o 4 punkty procentowe (z 35 do 39 proc.). Najbardziej swoich zaległości wstydzą się osoby między 35. a 44. rokiem życia. Co druga z nich niechętnie mówi o swoich długach.

Tylko co czwarty Polak uważa, że posiadanie długów nie jest powodem do wstydu. W porównaniu do 2022 roku w 2024 odsetek osób, które tak uważają, spadł aż o 5 p.p. (z 30 do 25 proc.)

- Wstyd z powodu zadłużenia może pogłębiać stres i utrudniać podjęcie działań zmierzających do rozwiązania problemu. Ważna jest rozmowa o nim z bliskimi, którzy mogą nas wesprzeć w znalezieniu rozwiązania, czy udzielić wsparcia. Jednak jeszcze ważniejsza jest rozmowa o swoich zaległościach z wierzycielami i próba ustalenia warunków ich spłaty – komentuje Agnieszka Salach, rzeczniczka prasowa KRUK S.A. – Zadłużenie, jak uważa 73 proc. Polaków, zdecydowanie może przydarzyć się każdemu. Dlatego nasza akcja społeczna Dzień bez Długów ma m.in. na celu oswoić temat zadłużenia, aby nie był on tematem wstydliwym czy tematem tabu.

Widać poprawę oceny sytuacji finansowej osób zadłużonych. Może to oznaczać, że więcej osób zadłużonych ma szansę na spłatę swoich zaległych zobowiązań. W porównaniu do 2022 roku z 7 do 16 proc. wzrósł odsetek osób posiadających długi, które oceniły swoją sytuację finansową jako dobrą. Jednocześnie z 56 proc. w 2022 roku do 34 proc. w 2024 roku spadł odsetek osób zadłużonych, które wskazały, że ich obecna sytuacja finansowa jest zła.

Najczęstsze powody zadłużenia

W tegorocznym Indeksie zadłużenia i wypłacalności Polaków widać, że od 3 lat nadal najczęstszym powodem zadłużenia są nieopłacone raty kredytów gotówkowych. W 2024 roku zadeklarowało je 25 proc. badanych. Na drugim miejscu są zaległości w opłatach za raty pożyczek zaciągniętych w firmach pożyczkowych. Ma je 16 proc. zadłużonych Polaków. Co ciekawe, aż 15 proc. ankietowanych zalega ze spłatą pieniędzy pożyczonych od rodziny lub znajomych. Dużo lepiej niż jeszcze w 2022 roku wygląda sytuacja z terminowym opłacaniem rachunków za wodę, prąd czy gaz. W 2022 roku zaległości w takich opłatach miało 20 proc. ankietowanych, a w bieżącym roku odsetek ten spadł do 14 proc. W porównaniu do 2022 roku z 3 proc. do 6 proc. wzrósł odsetek respondentów, dla których większym wyzwaniem jest spłata kredytów hipotecznych. W ciągu ostatnich 12 miesięcy aż o 8 p.p. wzrósł też odsetek osób, które opóźniają się ze spłatą rat kredytów na samochód.

Wzrost odpowiedzialności za długi?

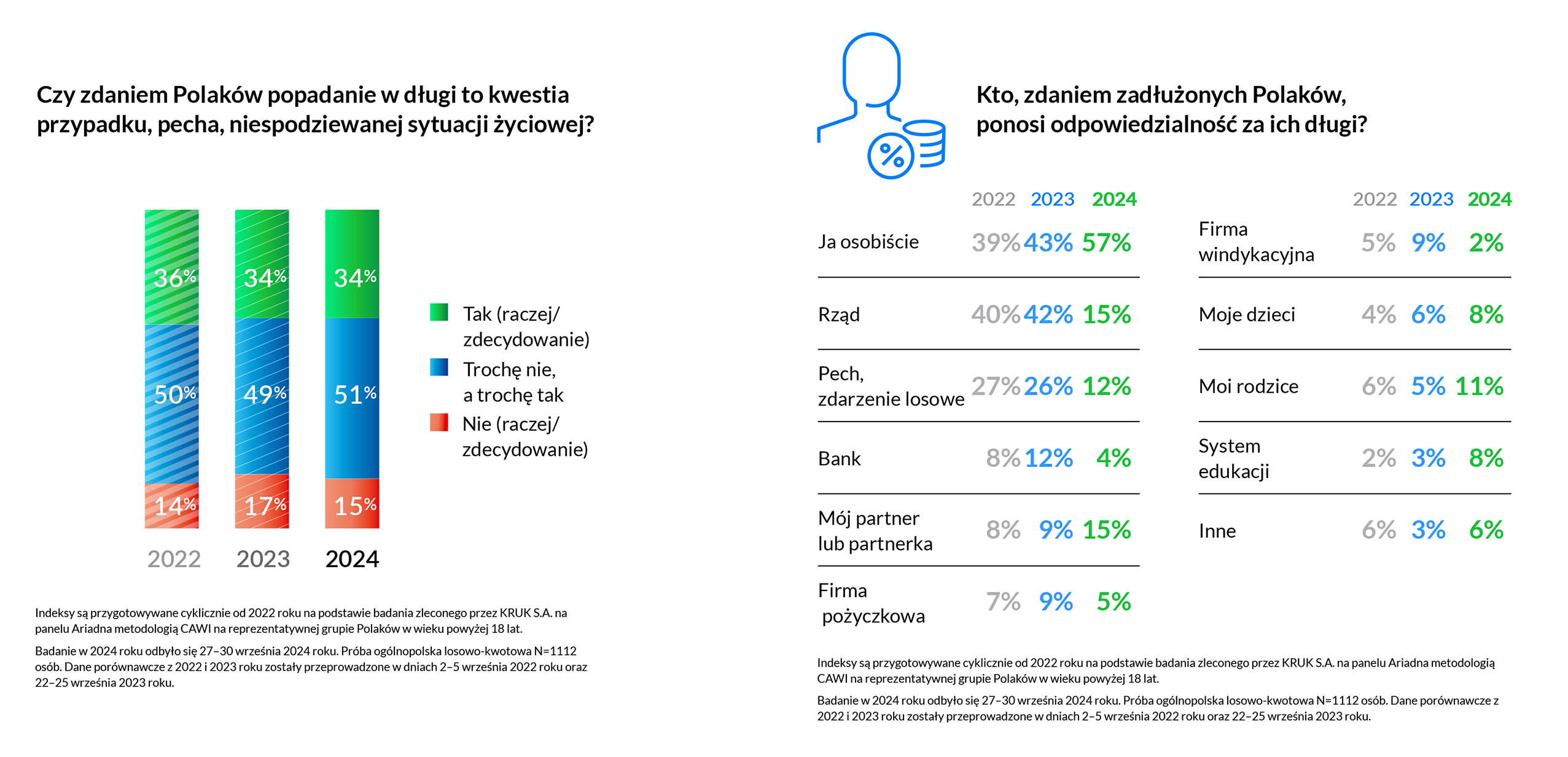

W porównaniu do 2022 roku tegoroczny Indeks zadłużenia i wypłacalności Polaków wskazuje, że z 39 do 57 proc. wzrósł odsetek Polaków, którzy uważają, że sami osobiście są odpowiedzialni za swoje zadłużenie. Z kolei z 40 proc. w 2022 roku do 15 proc. w 2024 roku spadł odsetek badanych, którzy odpowiedzialnością za swoje problemy z terminowym wywiązywaniem się z zadłużenia obwiniali rząd.

- W 2022 roku wielu Polaków odczuło skutki kryzysu gospodarczego wywołanego przez pandemię. Stąd prawdopodobnie odnotowaliśmy tak duży odsetek osób, które odpowiedzialnością za swoje zadłużenie obarczało rząd. Mogło to mieć związek z rosnącymi kosztami życia, rosnącą gwałtownie inflacją czy wzrostem stóp procentowych, a więc także kosztów kredytów. W tym roku poza stabilizacją sektora bankowego, warto zwrócić uwagę na wysoki wzrost odsetka osób, które wskazały, że same są odpowiedzialne za swoje zadłużenie. Mogła mieć na to wpływ większa dyscyplina w zarządzaniu osobistymi finansami w ciągu tych 3 ostatnich lat, a więc też wzrost świadomości finansowej, że zadłużenie może wynikać z indywidualnych decyzji, nie tylko z przypadków losowych – komentuje Agnieszka Salach, rzeczniczka prasowa KRUK S.A.

- W 2022 roku wielu Polaków odczuło skutki kryzysu gospodarczego wywołanego przez pandemię. Stąd prawdopodobnie odnotowaliśmy tak duży odsetek osób, które odpowiedzialnością za swoje zadłużenie obarczało rząd. Mogło to mieć związek z rosnącymi kosztami życia, rosnącą gwałtownie inflacją czy wzrostem stóp procentowych, a więc także kosztów kredytów. W tym roku poza stabilizacją sektora bankowego, warto zwrócić uwagę na wysoki wzrost odsetka osób, które wskazały, że same są odpowiedzialne za swoje zadłużenie. Mogła mieć na to wpływ większa dyscyplina w zarządzaniu osobistymi finansami w ciągu tych 3 ostatnich lat, a więc też wzrost świadomości finansowej, że zadłużenie może wynikać z indywidualnych decyzji, nie tylko z przypadków losowych – komentuje Agnieszka Salach, rzeczniczka prasowa KRUK S.A.

Tylko 34 proc. ankietowanych uważa, że długi wynikają z różnych zdarzeń losowych, niespodziewanej sytuacji życiowej, a nawet są kwestią przypadku lub pecha. Co druga badana osoba uważa, że poza zbiegiem okoliczności na zadłużenie składa się więcej czynników.

Uwagę zwraca również spory wzrost odsetka osób zadłużonych, które uważają, że to słaby system edukacji finansowej doprowadził ich do zadłużenia. W 2022 roku 2 proc. badanych wskazało, że zadłużenie wynika z niewystarczającej edukacji ekonomicznej, a w 2024 roku było to już 8 proc. ankietowanych.

Co z tą edukacją finansową?

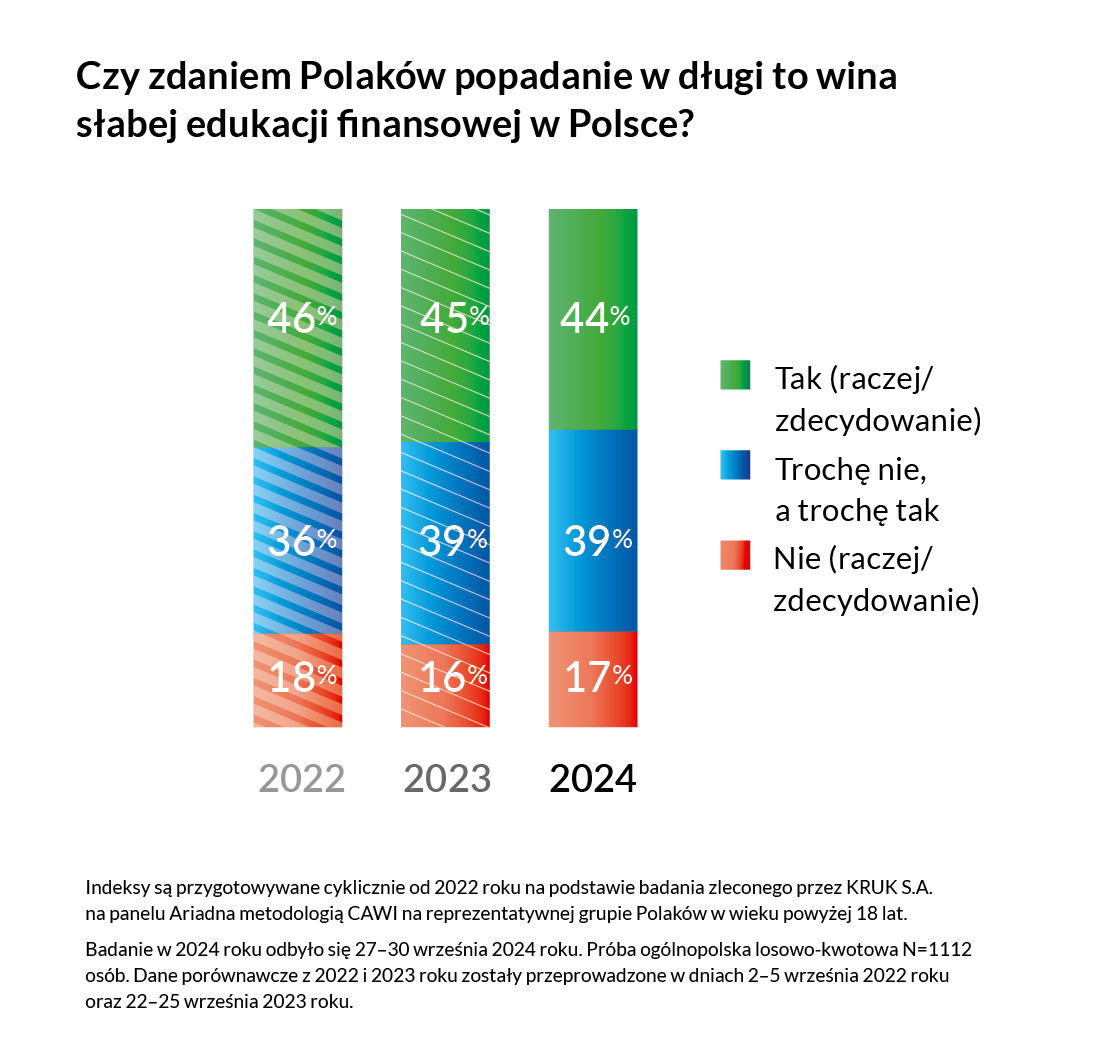

Z Indeksu oceny edukacji finansowej Polaków wynika, że aż 44 proc. ankietowanych osób jednoznacznie wskazało, że to właśnie słaba edukacja finansowa w naszym kraju przyczynia się do popadania w długi. Najbardziej narzekają na nią osoby w wieku między 18. a 24. rokiem życia. Co druga osoba z tej grupy wiekowej ocenia, że zadłużenie ma związek ze słabą edukacją finansową.

Tymczasem ten sam Indeks oceny edukacji finansowej Polaków pokazuje, że według samooceny wiedzy ekonomicznej Polacy nie mają potrzeby, aby dokształcać się w tym zakresie. W ciągu roku z 38 do 30 proc. spadł odsetek ankietowanych, którzy definitywnie nie czują potrzeby poszerzania swojej wiedzy o finansach. Tym samym w ciągu roku z 30 do 36 proc. wzrósł odsetek ankietowanych, którzy nie potrafią wskazać, czy mają potrzebę zwiększenia swojej wiedzy ekonomicznej. Z kolei w tym samym czasie odsetek respondentów, którzy zdecydowanie czują potrzebę poszerzenia swojej finansowej wiedzy nieznacznie wzrósł z 32 do 33 proc.

Największy głód wiedzy finansowej deklarują najmłodsi Polacy między 18. a 24. rokiem życia (45 proc. wskazań). Z kolei najmniej zainteresowane poszerzaniem swoich finansowych horyzontów są osoby powyżej 55. roku życia (21 proc. wskazań).

- Znajomość finansów osobistych we współczesnym świecie pomaga nie tylko w zarządzaniu budżetem domowym, ale także w osiąganiu różnych długoterminowych celów, takich jak zakup mieszkania, oszczędności na emeryturę, czy realizacja innych planów życiowych. Pomaga także zrozumieć, na czym polega windykacja, jak działa i jaką rolę pełni w obrocie gospodarczym – mówi Agnieszka Salach.

Współczesny świat stawia na natychmiastową gratyfikację, co może prowadzić do impulsowego wydawania pieniędzy. Młodsze pokolenia często mają trudności w zarządzaniu swoimi finansami, ponieważ łatwiej jest im popaść w konsumpcjonizm. Chęć posiadania wszystkiego "tu i teraz" może prowadzić do braku oszczędności i problemów finansowych w przyszłości. Dlatego tak ważna jest edukacja finansowa i przełamanie tabu dotyczącego rozmów o zadłużeniu. Po to właśnie została powołana akcja Dzień bez Długów.

Jak wygląda sytuacja z zadłużeniem w poszczególnych województwach?

Poniżej prezentujemy, jaki odsetek mieszkańców poszczególnych województw zadeklarował, że posiada zadłużenie i jakie są jego najczęstsze powody.

Dolnośląskie. Odsetek osób, które posiadają zaległe należności do spłaty: 9 proc. Do najczęściej zgłaszanych powodów zadłużenia należą: 1) rachunki za prąd, wodę, gaz: 33 proc., 2) kredyt gotówkowy w banku: 17 proc. 3) rachunki za telewizję kablową: 17 proc.

Kujawsko-pomorskie. Odsetek osób, które posiadają zaległe należności do spłaty: 10 proc. Do najczęściej zgłaszanych powodów zadłużenia należą: 1) pożyczka u znajomych lub rodziny: 40 proc.; 2) pożyczka w firmie pożyczkowej: 20 proc. 3) debet na koncie lub na karcie kredytowej: 20 proc.

Lubelskie. Odsetek osób, które posiadają zaległe należności do spłaty: 8 proc. Do najczęściej zgłaszanych powodów zadłużenia należą: 1) czynsz za mieszkanie: 40 proc.: 2) kredyt gotówkowy w banku: 20 proc.; 3) pożyczka u znajomych lub rodziny: 20 proc.

Lubuskie. Odsetek osób, które posiadają zaległe należności do spłaty: 3 proc. Do najczęściej zgłaszanych powodów zadłużenia należą: tu 100 proc. respondentów wskazało problem ze spłatą kredytu hipotecznego w CHF.

Łódzkie. Odsetek osób, które posiadają zaległe należności do spłaty: 4 proc. Do najczęściej zgłaszanych powodów zadłużenia należą: 1) rachunki za telefon: 50 proc.; 2) kredyt na samochód: 50 proc.

Małopolskie. Odsetek osób, które posiadają zaległe należności do spłaty: 9 proc. Do najczęściej zgłaszanych powodów zadłużenia należą: 1) kredyt gotówkowy w banku: 29 proc.; 2) pożyczkę u znajomych lub rodziny: 29 proc.; 3) pożyczkę w firmie pożyczkowej: 14 proc.

Mazowieckie. Odsetek osób, które posiadają zaległe należności do spłaty: 14 proc. Do najczęściej zgłaszanych powodów zadłużenia należą: 1) kredyt gotówkowy w banku: 32 proc.; 2) pożyczkę w firmie pożyczkowej: 18 proc.; 3) kredyt na samochód: 18 proc.

Opolskie. Odsetek osób, które posiadają zaległe należności do spłaty: 10 proc. Do najczęściej zgłaszanych powodów zadłużenia należą: 1) kredyt gotówkowy w banku: 33 proc.; 2) rachunki za prąd, gaz lub wodę: 33 proc.; 3) debet na koncie lub na karcie kredytowej: 33 proc.

Podkarpackie. Odsetek osób, które posiadają zaległe należności do spłaty: 16 proc. Do najczęściej zgłaszanych powodów zadłużenia należą: 1) kredyt gotówkowy w banku: 33 proc.; 2) rachunki za telefon: 33 proc.; 3) kredyt hipoteczny w złotówkach: 22 proc.

Podlaskie. Odsetek osób, które posiadają zaległe należności do spłaty: 4 proc. Do najczęściej zgłaszanych powodów zadłużenia należą: 1) kredyt hipoteczny w złotówkach: 50 proc.; 2) czynsz za mieszkanie: 50 proc.

Pomorskie. Odsetek osób, które posiadają zaległe należności do spłaty: 5 proc. Do najczęściej zgłaszanych powodów zadłużenia należą: 1) pożyczka w firmie pożyczkowej: 50 proc.; 2) debet na koncie lub na karcie kredytowej: 50 proc.

Śląskie. Odsetek osób, które posiadają zaległe należności do spłaty: 12 proc. Do najczęściej zgłaszanych powodów zadłużenia należą: 1) pożyczka u znajomych lub rodziny: 31 proc.; 2) kredyt gotówkowy w banku: 31 proc.; 3) pożyczka w firmie pożyczkowej: 25 proc. Warto dodać, że największy odsetek respondentów z tego województwa wskazał też, że ma zaległości alimentacyjne: aż 19 proc.

Świętokrzyskie. Odsetek osób, które posiadają zaległe należności do spłaty: 13 proc. Do najczęściej zgłaszanych powodów zadłużenia należą: 1) kredyt gotówkowy w banku: 25 proc.; 2) pożyczka w firmie pożyczkowej: 25 proc.; 3) rachunki za prąd, gaz lub wodę: 25 proc.

Warmińsko-mazurskie. Odsetek osób, które posiadają zaległe należności do spłaty: 8 proc. Do najczęściej zgłaszanych powodów zadłużenia należą: 1) kredyt hipoteczny w CHF: 33 proc.; 2) kredyt na samochód: 33 proc.; 3) debet na koncie lub na karcie kredytowej: 33 proc.

Wielkopolskie. Odsetek osób, które posiadają zaległe należności do spłaty: 10 proc. Do najczęściej zgłaszanych powodów zadłużenia należą: 1) kredyt gotówkowy w banku: 36 proc.; 2) pożyczka w firmie pożyczkowej: 18 proc.; 3) rachunki za prąd, gaz, wodę: 18 proc. 4) kredyt hipoteczny w złotówkach: 18 proc.

Zachodniopomorskie. Odsetek osób, które posiadają zaległe należności do spłaty: 5 proc. Do najczęściej zgłaszanych powodów zadłużenia należą: 1) pożyczka w firmie pożyczkowej: 50 proc.; 2) rachunki za prąd, gaz lub wodę: 50 proc.

*Indeks zadłużenia i wypłacalności Polaków, Indeks oceny edukacji finansowej i Indeks kondycji finansowej Polaków został przygotowany na podstawie badania przeprowadzonego na panelu Ariadna na zlecenie KRUK S.A. Badanie zostało przeprowadzone metodologią CAWI na reprezentatywnej grupie Polaków w wieku powyżej 18 lat na próbie ogólnopolskiej N=1112 osób w dniach 27-30.09.2024 r.

Dane porównawcze z 2022 i 2023 roku zostały przeprowadzone odpowiednio w dniach 2–5 września 2022 roku oraz 22-25 września 2023 roku.

Więcej danych z badania - Indeks oceny edukacji finansowej Polaków, Indeks kondycji finansowej Polaków oraz Indeks wypłacalności Polaków i ich postaw wobec zadłużenia znajduje się na stronie: Edukacja Finansowa (kruk.eu).