Jak oszczędzać na emeryturę - sprawdzone sposoby odkładania na jesień życia

Jak oszczędzać na emeryturę? Przede wszystkim dobrze wykazać się konsekwencją i regularnie odkładać choćby drobne sumy. Kiedy zacząć i dlaczego powinniśmy stawiać na kilka filarów?

Oszczędzanie na emeryturę - kiedy powinniśmy zacząć?

Wydawać by się mogło, że o odkładaniu na emeryturę należy pomyśleć w późnym wieku produkcyjnym. Otóż nic bardziej mylnego. Im wcześniej rozpoczniemy oszczędzanie na jesień życia, tym większa szansa, że w późnym okresie życia nie będziemy musieli martwić się o naszą płynność finansową.

Oszczędzanie na emeryturę warto zainicjować w chwili, gdy zaczynamy zarabiać pieniądze. Być może u progu kariery czujemy, że nie mamy wystarczających środków. Wbrew pozorom znaczenie mają nawet niewielkie sumy. Liczy się przede wszystkim konsekwencja. Regularnie odkładane choćby niskie kwoty mogą z czasem okazać się znaczącym wkładem finansowym, z którego możemy czerpać dodatkowe korzyści.

ZUS, ale nie tylko

Czy składki odprowadzane z wynagrodzenia na rzecz Zakładu Ubezpieczeń Społecznych zapewnią nam godną emeryturę? Przede wszystkim należy pamiętać o tym, jak działa ZUS. Obecnie system zakłada przeznaczanie środków ze składek na osoby aktualnie pobierające świadczenia emerytalne. Ponieważ od dłuższego czasu obserwujemy coraz mniejszy przyrost naturalny, możemy się spodziewać, że na nasze emerytury będzie pracować coraz mniejsza grupa ludzi. Trudno przewidzieć, jak będzie wyglądać sytuacja za 10 lub 20 lat, dlatego warto mieć przygotowany alternatywny plan oszczędzania na godną emeryturę. Tym bardziej, że już teraz stopa zastąpienia regularnie się zmniejsza i obecni 40-latkowie mogą na emeryturze dostawać około 25-30% obecnego wynagrodzenia.

Mając już 16 lat, możemy gromadzić środki na tzw. Indywidualnym Koncie Emerytalnym (IKE). Ich wypłata możliwa jest w chwili osiągnięcia uprawnień emerytalnych. Zgromadzone w tym funduszu środki są inwestowane – w zależności od rodzaju wybranego konta IKE w akcje lub obligacje skarbowe. Pieniądze na emeryturę możemy gromadzić również na Indywidualnym Koncie Zabezpieczenia Emerytalnego (IKZE). Działa ono na podobnej zasadzie, co IKE. Podstawową różnicą między funduszami jest wysokość rocznych wpłat. W przypadku IKE możemy wpłacać trzykrotność prognozowanego średniego miesięcznego wynagrodzenia. W przypadku IKZE jest to zaledwie 1,2-krotność. Zaletą IKZE jest natomiast możliwość odliczenia wpłaconych kwot od podatku PIT.

Odkładanie na emeryturę = oszczędzanie

Chcąc oszczędzać na emeryturę, nie musimy poprzestawać na składkach odprowadzanych do ZUS. Konto w ramach IKE lub IKZE możemy założyć w ramach wybranej instytucji finansowej i otrzymamy za to bonus powitalny 250 zł. Od kilku lat osoby pracujące mogą odkładać na emeryturę w programie Pracowniczych Planów Kapitałowych od 2 do 4% swojej pensji brutto. Warto wspomnieć, że środki w ramach PPK pozyskiwane są nie tylko z pensji pracownika. Pewien udział ma tu także wpłata pracodawcy (min. 1,5%, maksymalnie 4%), a raz do roku możemy liczyć na premię od państwa (240 zł).

Skoro już odkładamy określone sumy pieniędzy na jesień życia, wystrzegajmy się trzymania gotówki w domu. Dlaczego? Otóż z czasem pieniądze tracą na wartości, stąd też warto znaleźć dla nich miejsce, w którym będziemy mogli pomnażać zgromadzone środki. Jednym z nich są wspomniane fundusze. A jeśli nie brakuje nam konsekwencji, możemy również gromadzić finanse na lokatach bankowych lub kontach oszczędnościowych, czy obligacjach skarbowych. W ofertach wybranych banków znajdziemy propozycje oszczędzania na emeryturę. Przed sięgnięciem po taką usługę warto dobrze zapoznać się z warunkami jej świadczenia.

Im dłużej oszczędzasz, tym więcej zyskujesz

Wiele osób odkłada oszczędzanie i inwestowanie „na później”. W końcu mamy dużo wydatków: jedzenie, zajęcia dodatkowe, wakacje. Mając lat 25, 35, czy nawet 45 wciąż jeszcze myślimy, że mamy przed sobą wiele lat na zgromadzenie środków na emeryturę, nie licząc się z tym, że przecież spędzimy na niej nawet 20-30 lat i będzie to okres, kiedy trudniej nam będzie dorobić.

Dlatego, im wcześniej zaczniemy odkładać na emeryturę, nawet małe kwoty, tym lepiej.

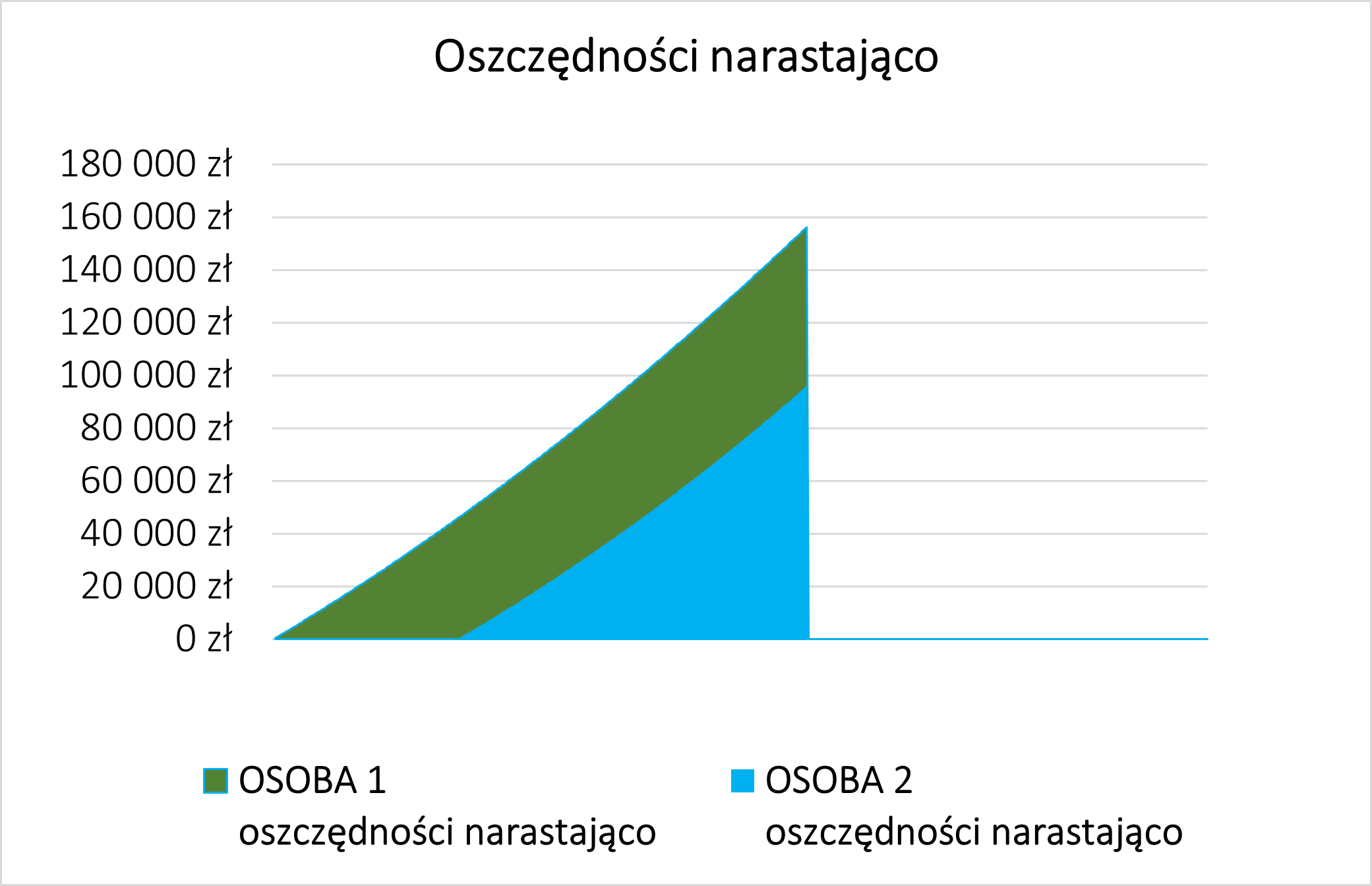

Pokażmy to na wykresie:

Osoba 1: zaczyna oszczędzać w wieku 30 lat

Osoba 2: zaczyna oszczędzać w wieku 30 lat

Obie osoby odkładają po 100 zł miesięcznie i kończą oszczędzanie w wieku 60 lat.

Jak widać – osoba 1 oszczędziła ponad 52 tys., podczas gdy osoba 2, tylko ok. 33 tys.

Widzimy zatem, że regularne inwestowanie niewielkich kwot przez dłuższy okres może przyczynić się do zbudowania znacznej sumy oszczędności na emeryturę. I jest to różnica, której możemy już nie odrobić, jeśli zaczniemy odkładnie tych 10-15 lat później.

Odkładanie na emeryturę: liczy się dywersyfikacja

Jak oszczędzać na emeryturę? Przede wszystkim trzeba zacząć możliwie jak najwcześniej i regularnie odkładać odpowiednie sumy pieniędzy. Dobrym pomysłem okaże się wyznaczenie sprecyzowanego celu. Wprawdzie nie powinna być to konkretna suma miesięcznej emerytury, ponieważ nie wiemy, jaką wartość będzie miał pieniądz za kilkanaście lub kilkadziesiąt lat. Możemy jednak zdecydować, że co miesiąc rezerwujemy w domowym budżecie 10% lub 20% własnych zarobków w ramach oszczędności na jesień życia. Warto przy tym trzymać rękę na pulsie i monitorować postępy w oszczędzaniu.

Drugim słowem klucz jest dywersyfikacja, czyli podział oszczędności i lokowanie ich w różnych miejscach. Nie raz słyszeliśmy o ludziach, którzy stracili oszczędności życia, ponieważ zainwestowali całość w fundusze inwestycyjne, w obligacje korporacyjne czy nawet złoto (słynna afera Amber Gold). Chociaż obietnica dużego i szybkiego zysku może być kusząca, miejmy zawsze na uwadze, że nie ma czegoś takiego jak pewny i duży zysk bez ryzyka. Jeśli oprocentowanie lokat wynosi ok. 5%, a ktoś proponuje 10%, zwykle oznacza to ryzyko, w tym ryzyko utraty całości kapitału!

Trzecim słowem klucz jest konsekwencja: wystrzegajmy się pokusy wypłacania zgromadzonego kapitału, aby sfinansować inne cele. W ostatnich latach przed emeryturą zdecydowanie trudniej będzie zgromadzić odpowiednią ilość środków, by mogły mieć znaczącą różnicę dla poziomu naszego życia